Rahmenbild

Raumbeispiel

462

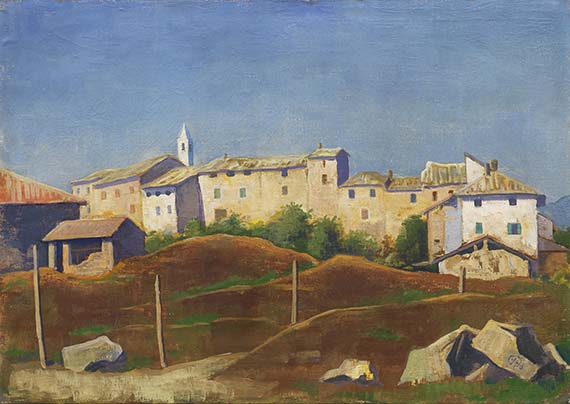

Karl Hofer

Tessiner Landschaft bei Breganzona, 1936.

Öl auf Leinwand

Schätzung:

€ 30.000 Ergebnis:

€ 33.750 (inklusive Aufgeld)

Tessiner Landschaft bei Breganzona. 1936.

Öl auf Leinwand.

Wohlert 1253. Rechts unten monogrammiert und datiert (in Ligatur). 64 x 89,5 cm (25,1 x 35,2 in).

[AR].

• Seit mehr als 50 Jahren in Familienbesitz

• Hofers Tessiner Landschaften nehmen einen wichtigen Raum in seinem Schaffen ein und sind Ausdruck seiner Suche nach Ruhe und Ausgeglichenheit

• Auch unsere Arbeit mit ihren charakteristischen hellen Häuserfronten unter strahlend blauem Himmel entsteht in den mediterranen Berglandschaften rund um den Luganer See

• Weitere Tessiner Landschaften befinden sich u. a. in der Sammlung des Museum Ludwig in Köln, in der Staatlichen Kunstsammlung in Karlsruhe, in der Kunsthalle Mannheim sowie im Kunst Museum in Winterthur.

PROVENIENZ: Privatsammlung München (bis 1961, Suttgarter Kunstkabinett).

Maximilianshütte (vom Vorgenannten erworben).

Privatsammlung Süddeutschland (seit 1972 durch Erbschaft aus Familienbesitz).

LITERATUR: Stuttgarter Kunstkabinett Roman Norbert Ketterer, 36. Auktion, 1. Teil, 3.5.1961, Los 158 (m. Farbabb., Tafel Nr. 35).

"Während meines Aufenthaltes in Zürich, nach der Gefangenschaft, war ich mit Hermann Haller in den Tessin gefahren und erlebte erstmalig diese paradiesische Welt, die durchaus italienisch und dennoch völlig anders ist."

Karl Hofer, Aus Leben und Kunst, Berlin 1952, S. 14.

Öl auf Leinwand.

Wohlert 1253. Rechts unten monogrammiert und datiert (in Ligatur). 64 x 89,5 cm (25,1 x 35,2 in).

[AR].

• Seit mehr als 50 Jahren in Familienbesitz

• Hofers Tessiner Landschaften nehmen einen wichtigen Raum in seinem Schaffen ein und sind Ausdruck seiner Suche nach Ruhe und Ausgeglichenheit

• Auch unsere Arbeit mit ihren charakteristischen hellen Häuserfronten unter strahlend blauem Himmel entsteht in den mediterranen Berglandschaften rund um den Luganer See

• Weitere Tessiner Landschaften befinden sich u. a. in der Sammlung des Museum Ludwig in Köln, in der Staatlichen Kunstsammlung in Karlsruhe, in der Kunsthalle Mannheim sowie im Kunst Museum in Winterthur.

PROVENIENZ: Privatsammlung München (bis 1961, Suttgarter Kunstkabinett).

Maximilianshütte (vom Vorgenannten erworben).

Privatsammlung Süddeutschland (seit 1972 durch Erbschaft aus Familienbesitz).

LITERATUR: Stuttgarter Kunstkabinett Roman Norbert Ketterer, 36. Auktion, 1. Teil, 3.5.1961, Los 158 (m. Farbabb., Tafel Nr. 35).

"Während meines Aufenthaltes in Zürich, nach der Gefangenschaft, war ich mit Hermann Haller in den Tessin gefahren und erlebte erstmalig diese paradiesische Welt, die durchaus italienisch und dennoch völlig anders ist."

Karl Hofer, Aus Leben und Kunst, Berlin 1952, S. 14.

462

Karl Hofer

Tessiner Landschaft bei Breganzona, 1936.

Öl auf Leinwand

Schätzung:

€ 30.000 Ergebnis:

€ 33.750 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.