Raumbeispiel

502

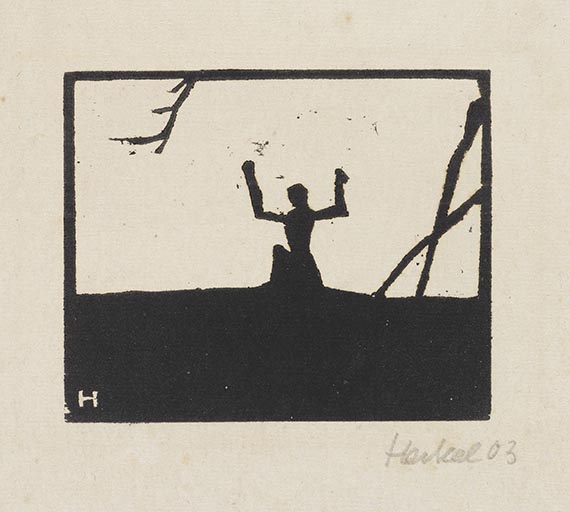

Erich Heckel

Knieende in Landschaft, 1903.

Linolschnitt

Schätzung:

€ 3.000 Ergebnis:

€ 6.985 (inklusive Aufgeld)

Knieende in Landschaft. 1903.

Linolschnitt.

Ebner/Gabelmann 1 H. Signiert und datiert sowie im Druckstock monogrammiert "H". Einziges bisher bekanntes Exemplar. Auf festem, gräulichem Kupferdruckpapier. 8 x 9,8 cm (3,1 x 3,8 in). Papier: 18 x 19,5 cm (7 x 7,7 in).

[JS].

• Rarität. Erich Heckels erste Druckgrafik.

• Bisher einziges bekanntes Exemplar.

• In diesem ersten Blatt nimmt Heckels Begeisterung für die scharfe Kontur und den Schwarz-Weiß-Kontrast des Holzschnittes ihren Anfang.

• Spannungsvolle minimalistisch-expressive Szenerie: Das Jugendstilelement des filigran ins Bild hineinreichenden Astes in Kombination mit dem Pathos der expressiv gestikulierenden Figurensilhouette.

PROVENIENZ: Sammlung Walter Kern (rechts unten sowie verso mit dem Sammlerstempel, Lugt 1567 a).

Sammlung Hermann Gerlinger, Würzburg (1997 erworben: Galerie Kornfeld, verso mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022)

Erich Heckel. Einfühlung und Ausdruck, Buchheim Museum Bernried, 31.10.2020-7.3.2021, S. 61 (m. Abb.).

LITERATUR: Galerie Kornfeld, Bern, Auktion 192, 18.-20.6.1986, Los 311 (m. Abb.).

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 94, SHG-Nr. 28 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 141, SHG-Nr. 312 (m. Abb.).

"Die allerersten druckgraphischen Dinge, die wir [die Künstlergruppe "Brücke"] machten, haben wir in Linoleum geschnitten. In Linoleum habe ich schon ein paar Sachen in Chemnitz gemacht [..]"

Erich Heckel, zit. nach: Ebner/Gabelmann, Bd. 1, S. 18

Linolschnitt.

Ebner/Gabelmann 1 H. Signiert und datiert sowie im Druckstock monogrammiert "H". Einziges bisher bekanntes Exemplar. Auf festem, gräulichem Kupferdruckpapier. 8 x 9,8 cm (3,1 x 3,8 in). Papier: 18 x 19,5 cm (7 x 7,7 in).

[JS].

• Rarität. Erich Heckels erste Druckgrafik.

• Bisher einziges bekanntes Exemplar.

• In diesem ersten Blatt nimmt Heckels Begeisterung für die scharfe Kontur und den Schwarz-Weiß-Kontrast des Holzschnittes ihren Anfang.

• Spannungsvolle minimalistisch-expressive Szenerie: Das Jugendstilelement des filigran ins Bild hineinreichenden Astes in Kombination mit dem Pathos der expressiv gestikulierenden Figurensilhouette.

PROVENIENZ: Sammlung Walter Kern (rechts unten sowie verso mit dem Sammlerstempel, Lugt 1567 a).

Sammlung Hermann Gerlinger, Würzburg (1997 erworben: Galerie Kornfeld, verso mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022)

Erich Heckel. Einfühlung und Ausdruck, Buchheim Museum Bernried, 31.10.2020-7.3.2021, S. 61 (m. Abb.).

LITERATUR: Galerie Kornfeld, Bern, Auktion 192, 18.-20.6.1986, Los 311 (m. Abb.).

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 94, SHG-Nr. 28 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 141, SHG-Nr. 312 (m. Abb.).

"Die allerersten druckgraphischen Dinge, die wir [die Künstlergruppe "Brücke"] machten, haben wir in Linoleum geschnitten. In Linoleum habe ich schon ein paar Sachen in Chemnitz gemacht [..]"

Erich Heckel, zit. nach: Ebner/Gabelmann, Bd. 1, S. 18

502

Erich Heckel

Knieende in Landschaft, 1903.

Linolschnitt

Schätzung:

€ 3.000 Ergebnis:

€ 6.985 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.