Raumbeispiel

517

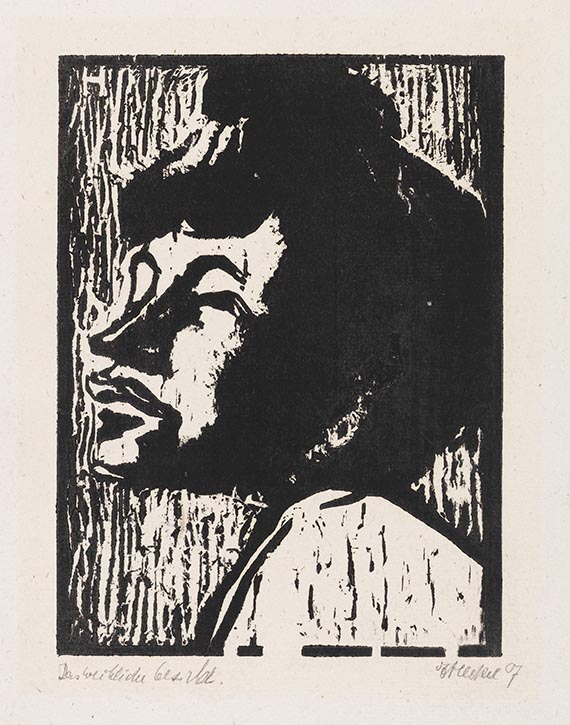

Erich Heckel

Weibliches Gesicht, 1907.

Holzschnitt

Schätzung:

€ 4.000 Ergebnis:

€ 5.080 (inklusive Aufgeld)

Weibliches Gesicht. 1907.

Holzschnitt.

Ebner/Gabelmann 123 H. Dube 100. Signiert, datiert und betitelt "Das weibliche Gesicht". Links oben im Stock monogrammiert "H". Einer von bisher 10 bekannten Frühdrucken. Auf festem Kupferdruckpapier. 20,2 x 14,9 cm (7,9 x 5,8 in). Papier: 36,5 x 21,5 cm (14,3 x 8,5 in).

[JS].

• Satt schwarzer Handabzug mit breitem Rand der von Heckel meisterlich in Holz geschnitteten Gesichtszüge.

• Sehr selten. Bisher wurde erst ein weiteres Exemplar auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• 1905 hat Heckel im Zuge der berühmten Dresdner Modellsitzungen der "Brücke" die motivgleiche Zeichnung "Modell" geschaffen (ebenfalls Sammlung Gerlinger).

• Eine der seltenen Druckgrafiken der "Brücke", die nach einer zeichnerischen Vorlage entstanden ist, welche vermutlich abgepaust und auf den Holzstock übertragen wurde.

• Vermutlich vorgesehen für die von Heckel geplante Holzschnittfolge "Bildnisse".

• Weitere bekannte Exemplare dieses Druckes befinden sich u. a. in der Sammlung des Brücke-Museums Berlin, der Staatlichen Kunsthalle, Karlsruhe, und dem Museum Folkwang, Essen.

PROVENIENZ: Nachlass des Künstlers.

Sammlung Hermann Gerlinger, Würzburg (2000 vom Vorgenannten erworben, verso mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, vor 2005-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

Erich Heckel. Einfühlung und Ausdruck, Buchheim Museum, Bernried, 31.10.2020-7.3.2021, S. 79 (m. Abb.).

LITERATUR: Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 149, SHG-Nr. 330 (m. Abb.).

Erich Heckel, zit. nach: H. Gerlinger, K. Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 149.

Holzschnitt.

Ebner/Gabelmann 123 H. Dube 100. Signiert, datiert und betitelt "Das weibliche Gesicht". Links oben im Stock monogrammiert "H". Einer von bisher 10 bekannten Frühdrucken. Auf festem Kupferdruckpapier. 20,2 x 14,9 cm (7,9 x 5,8 in). Papier: 36,5 x 21,5 cm (14,3 x 8,5 in).

[JS].

• Satt schwarzer Handabzug mit breitem Rand der von Heckel meisterlich in Holz geschnitteten Gesichtszüge.

• Sehr selten. Bisher wurde erst ein weiteres Exemplar auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• 1905 hat Heckel im Zuge der berühmten Dresdner Modellsitzungen der "Brücke" die motivgleiche Zeichnung "Modell" geschaffen (ebenfalls Sammlung Gerlinger).

• Eine der seltenen Druckgrafiken der "Brücke", die nach einer zeichnerischen Vorlage entstanden ist, welche vermutlich abgepaust und auf den Holzstock übertragen wurde.

• Vermutlich vorgesehen für die von Heckel geplante Holzschnittfolge "Bildnisse".

• Weitere bekannte Exemplare dieses Druckes befinden sich u. a. in der Sammlung des Brücke-Museums Berlin, der Staatlichen Kunsthalle, Karlsruhe, und dem Museum Folkwang, Essen.

PROVENIENZ: Nachlass des Künstlers.

Sammlung Hermann Gerlinger, Würzburg (2000 vom Vorgenannten erworben, verso mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, vor 2005-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

Erich Heckel. Einfühlung und Ausdruck, Buchheim Museum, Bernried, 31.10.2020-7.3.2021, S. 79 (m. Abb.).

LITERATUR: Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 149, SHG-Nr. 330 (m. Abb.).

Erich Heckel, zit. nach: H. Gerlinger, K. Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 149.

517

Erich Heckel

Weibliches Gesicht, 1907.

Holzschnitt

Schätzung:

€ 4.000 Ergebnis:

€ 5.080 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich