553.09

Erich Heckel

Jüngling, 1917.

Holzschnitt

Schätzung:

€ 700 Ergebnis:

€ 1.651 (inklusive Aufgeld)

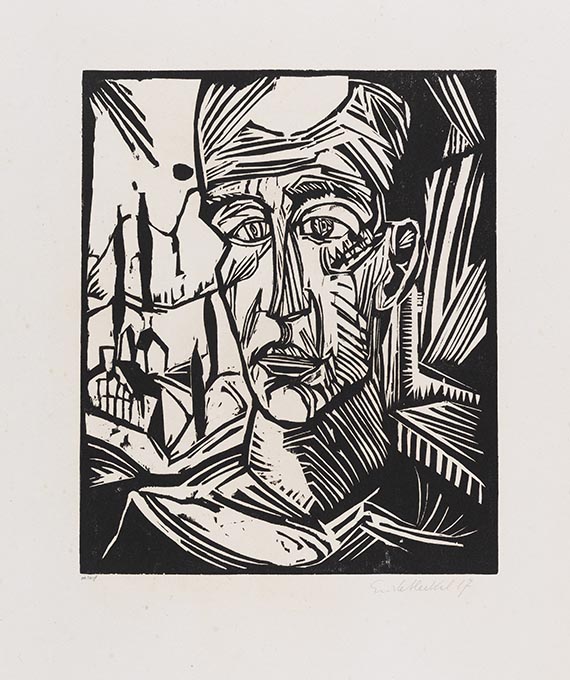

Jüngling. 1917.

Holzschnitt.

Ebner / Gabelmann 717 H. Dube 310 II B (von III). Signiert und datiert. Bezeichnet "gedr. F. Voigt". Eines von 40 Exemplaren. Auf Velin. 36 x 29,7 cm (14,1 x 11,6 in). Papier: 61 x 51,5 cm (24 x 20,3 in).

Gedruckt von Fritz Voigt, Berlin. Blatt 8 aus der Mappe "Elf Holzschnitte, 1912-1919, Erich Heckel bei J.B. Neumann", Berlin 1921.

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 304, SHG-Nr. 461 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 213, SHG-Nr. 481 (m. Abb.).

Holzschnitt.

Ebner / Gabelmann 717 H. Dube 310 II B (von III). Signiert und datiert. Bezeichnet "gedr. F. Voigt". Eines von 40 Exemplaren. Auf Velin. 36 x 29,7 cm (14,1 x 11,6 in). Papier: 61 x 51,5 cm (24 x 20,3 in).

Gedruckt von Fritz Voigt, Berlin. Blatt 8 aus der Mappe "Elf Holzschnitte, 1912-1919, Erich Heckel bei J.B. Neumann", Berlin 1921.

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 304, SHG-Nr. 461 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 213, SHG-Nr. 481 (m. Abb.).

553.09

Erich Heckel

Jüngling, 1917.

Holzschnitt

Schätzung:

€ 700 Ergebnis:

€ 1.651 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich