Raumbeispiel

370

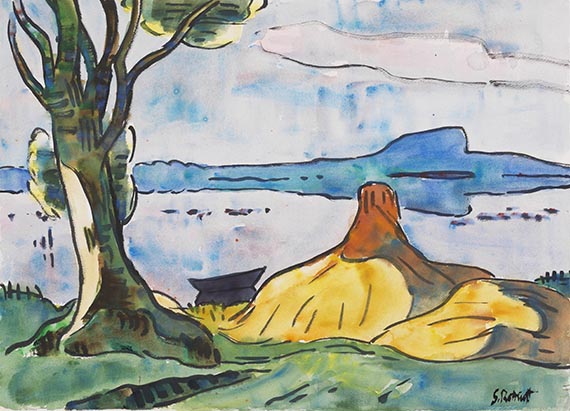

Karl Schmidt-Rottluff

Am Lebasee, Um 1935.

Aquarell

Schätzung:

€ 30.000 Ergebnis:

€ 38.100 (inklusive Aufgeld)

Am Lebasee. Um 1935.

Aquarell.

Rechts unten signiert. Auf dem Untersatzkarton von Emy Schmidt-Rottluff bezeichnet "Am Lebasee". Auf Aquarellkarton von Fabriano (mit dem Wasserzeichen). 50,5 x 69,5 cm (19,8 x 27,3 in), blattgroß.

[KT].

• Spürbar wird die ab 1933 neu auflebende kreative Kraft in der seit den Anfängen meisterhaft beherrschten Technik des Aquarells.

• Schmidt-Rottluff entdeckt nach den Aufenthalten in Jershöft die Gegend um den Lebasee in Pommern als neue malerische Inspiration.

• Markante neue Klarheit im Ausdruck der Landschaft.

• Die hier gelb leuchtenden Heuschober ziehen sich als lebenslang fesselndes Motiv durch sein Schaffen.

Das Werk ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin dokumentiert.

PROVENIENZ:

Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG:

Karl Schmidt-Rottluff zum 100. Geburtstag, Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, 3.6.-12.8.1984, Kat.-Nr. 116 (m. Abb.).

Karl Schmidt-Rottluff, Retrospektive, Kunsthalle Bremen, 16.6.-10.9.1989; Städtische Galerie im Lenbachhaus, München, 27.9.-3.12.1989, Kat.-Nr. 293 (m. Abb., u. Taf. 97).

LITERATUR:

Hermann Gerlinger, Karl Schmidt Rottluff, Den Freunden zum 1.12.1979, o. S., 1979.

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 412f., SHG-Nr. 740 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 115, SHG-Nr. 260 (m. Abb.).

Aquarell.

Rechts unten signiert. Auf dem Untersatzkarton von Emy Schmidt-Rottluff bezeichnet "Am Lebasee". Auf Aquarellkarton von Fabriano (mit dem Wasserzeichen). 50,5 x 69,5 cm (19,8 x 27,3 in), blattgroß.

[KT].

• Spürbar wird die ab 1933 neu auflebende kreative Kraft in der seit den Anfängen meisterhaft beherrschten Technik des Aquarells.

• Schmidt-Rottluff entdeckt nach den Aufenthalten in Jershöft die Gegend um den Lebasee in Pommern als neue malerische Inspiration.

• Markante neue Klarheit im Ausdruck der Landschaft.

• Die hier gelb leuchtenden Heuschober ziehen sich als lebenslang fesselndes Motiv durch sein Schaffen.

Das Werk ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin dokumentiert.

PROVENIENZ:

Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG:

Karl Schmidt-Rottluff zum 100. Geburtstag, Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, 3.6.-12.8.1984, Kat.-Nr. 116 (m. Abb.).

Karl Schmidt-Rottluff, Retrospektive, Kunsthalle Bremen, 16.6.-10.9.1989; Städtische Galerie im Lenbachhaus, München, 27.9.-3.12.1989, Kat.-Nr. 293 (m. Abb., u. Taf. 97).

LITERATUR:

Hermann Gerlinger, Karl Schmidt Rottluff, Den Freunden zum 1.12.1979, o. S., 1979.

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 412f., SHG-Nr. 740 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 115, SHG-Nr. 260 (m. Abb.).

370

Karl Schmidt-Rottluff

Am Lebasee, Um 1935.

Aquarell

Schätzung:

€ 30.000 Ergebnis:

€ 38.100 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.