Raumbeispiel

46

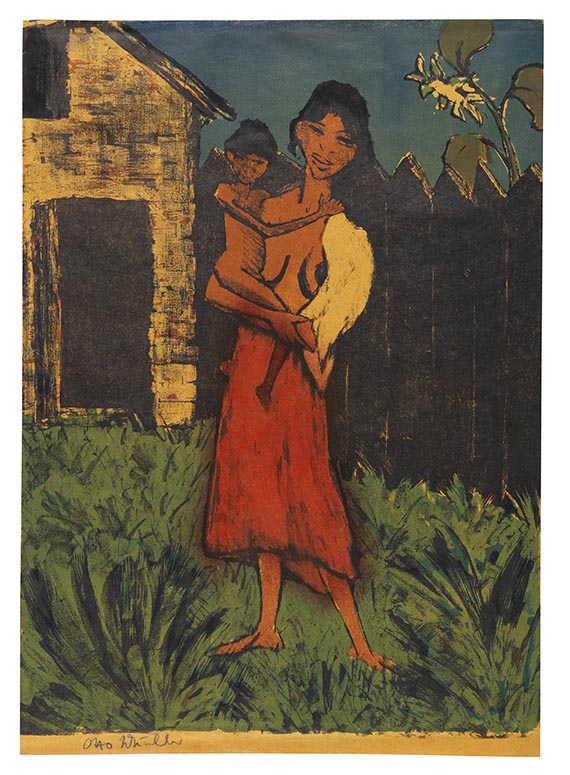

Otto Mueller

Stehende Zigeunerin mit Kind auf dem Arm, 1926/27.

Farblithografie mit zusätzlichem Farbauftrag in...

Schätzung:

€ 30.000 Ergebnis:

€ 44.450 (inklusive Aufgeld)

Stehende Zigeunerin mit Kind auf dem Arm. 1926/27.

Farblithografie mit zusätzlichem Farbauftrag in roter Kreide.

Karsch 164 II (von II). Signiert. Eines von wohl 60 Exemplaren. Auf gelblichem Maschinenbütten. 68,9 x 50,1 cm (27,1 x 19,7 in). Papier: 70,6 x 50,1 cm (27,8 x 19,7 in).

Blatt 5 der Folge "Zigeuner", herausgegeben von der Galerie Neumann-Nierendorf, Berlin. [AM].

• Zentrales Blatt aus der Mappe "Zigeuner" – dem druckgrafischen Hauptwerk Otto Muellers.

• Unikatcharakter durch die von Künstlerhand aufgetragene, leuchtend rote Farbe im Bereich des Rocks.

• Seltenes von Mueller signiertes Exemplar.

• Die Blätter der Mappe "Zigeuner" gehören zu den gesuchtesten druckgrafischen Arbeiten Otto Muellers auf dem internationalen Auktionsmarkt (Quelle: artprice.com).

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (verso mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Expressiv! Die Künstler der Brücke. Die Sammlung Hermann Gerlinger, Albertina Wien, 1.6.-26.8.2007, Kat.-Nr. 378 (m. Abb.).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 255, SHG-Nr. 365 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 416, SHG-Nr. 896 (m. Abb.).

Farblithografie mit zusätzlichem Farbauftrag in roter Kreide.

Karsch 164 II (von II). Signiert. Eines von wohl 60 Exemplaren. Auf gelblichem Maschinenbütten. 68,9 x 50,1 cm (27,1 x 19,7 in). Papier: 70,6 x 50,1 cm (27,8 x 19,7 in).

Blatt 5 der Folge "Zigeuner", herausgegeben von der Galerie Neumann-Nierendorf, Berlin. [AM].

• Zentrales Blatt aus der Mappe "Zigeuner" – dem druckgrafischen Hauptwerk Otto Muellers.

• Unikatcharakter durch die von Künstlerhand aufgetragene, leuchtend rote Farbe im Bereich des Rocks.

• Seltenes von Mueller signiertes Exemplar.

• Die Blätter der Mappe "Zigeuner" gehören zu den gesuchtesten druckgrafischen Arbeiten Otto Muellers auf dem internationalen Auktionsmarkt (Quelle: artprice.com).

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (verso mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Expressiv! Die Künstler der Brücke. Die Sammlung Hermann Gerlinger, Albertina Wien, 1.6.-26.8.2007, Kat.-Nr. 378 (m. Abb.).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 255, SHG-Nr. 365 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 416, SHG-Nr. 896 (m. Abb.).

46

Otto Mueller

Stehende Zigeunerin mit Kind auf dem Arm, 1926/27.

Farblithografie mit zusätzlichem Farbauftrag in...

Schätzung:

€ 30.000 Ergebnis:

€ 44.450 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.