Rahmenbild

Raumbeispiel

404

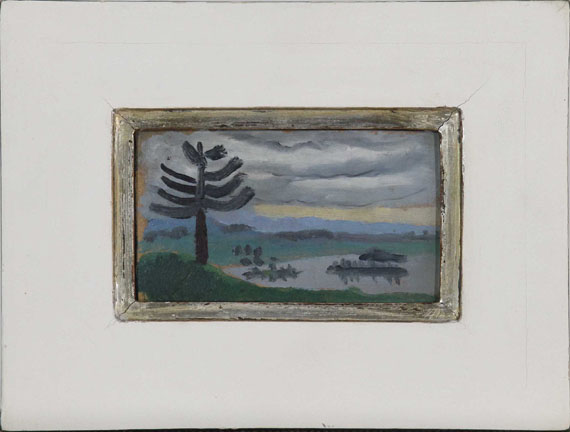

Gabriele Münter

Abend am See, Um 1909.

Öl auf Malpappe

Schätzung:

€ 10.000 Ergebnis:

€ 87.500 (inklusive Aufgeld)

Abend am See. Um 1909.

Öl auf Malpappe.

Verso mit dem Nachlassstempel sowie mit neuerem Etikett, Sammlerstempel und mit Bleistift bezeichnet. 9,7 x 16,3 cm (3,8 x 6,4 in).

[KT].

• Entstanden in den frühesten Murnauer Jahren, als Münter und Kandinsky die wunderbare Landschaft malerisch erschließen und im August 1909 das "Münterhaus" als gemeinsamen künstlerischen Mittelpunkt erwerben.

• Einzigartiges Format.

• Intime, spontane Landschaftsskizze, die die unmittelbare Frische des persönlichen Eindrucks der Künstlerin transportiert.

• Mutig und experimentierfreudig beginnt Münter hier ihren Weg zur kompakten, expressiven und abstrahierenden Form, der für ihre Landschaften so charakteristisch wird.

Mit einer schriftlichen Bestätigung der Gabriele Münter- und Johannes Eichner-Stiftung vom 27. Oktober 2015 (in Kopie). Das Gemälde wird in das Werkverzeichnis der Gemälde von Gabriele Münter aufgenommen.

PROVENIENZ: Nachlass der Künstlerin.

Franz Resch, Gauting.

Sammlung Hildegard Auer (1929-2015), Oberpfalz (vom Vorgenannten als Geschenk erhalten).

Privatsammlung Süddeutschland (verso mit dem Sammlerstempel).

Öl auf Malpappe.

Verso mit dem Nachlassstempel sowie mit neuerem Etikett, Sammlerstempel und mit Bleistift bezeichnet. 9,7 x 16,3 cm (3,8 x 6,4 in).

[KT].

• Entstanden in den frühesten Murnauer Jahren, als Münter und Kandinsky die wunderbare Landschaft malerisch erschließen und im August 1909 das "Münterhaus" als gemeinsamen künstlerischen Mittelpunkt erwerben.

• Einzigartiges Format.

• Intime, spontane Landschaftsskizze, die die unmittelbare Frische des persönlichen Eindrucks der Künstlerin transportiert.

• Mutig und experimentierfreudig beginnt Münter hier ihren Weg zur kompakten, expressiven und abstrahierenden Form, der für ihre Landschaften so charakteristisch wird.

Mit einer schriftlichen Bestätigung der Gabriele Münter- und Johannes Eichner-Stiftung vom 27. Oktober 2015 (in Kopie). Das Gemälde wird in das Werkverzeichnis der Gemälde von Gabriele Münter aufgenommen.

PROVENIENZ: Nachlass der Künstlerin.

Franz Resch, Gauting.

Sammlung Hildegard Auer (1929-2015), Oberpfalz (vom Vorgenannten als Geschenk erhalten).

Privatsammlung Süddeutschland (verso mit dem Sammlerstempel).

404

Gabriele Münter

Abend am See, Um 1909.

Öl auf Malpappe

Schätzung:

€ 10.000 Ergebnis:

€ 87.500 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.