Raumbeispiel

287

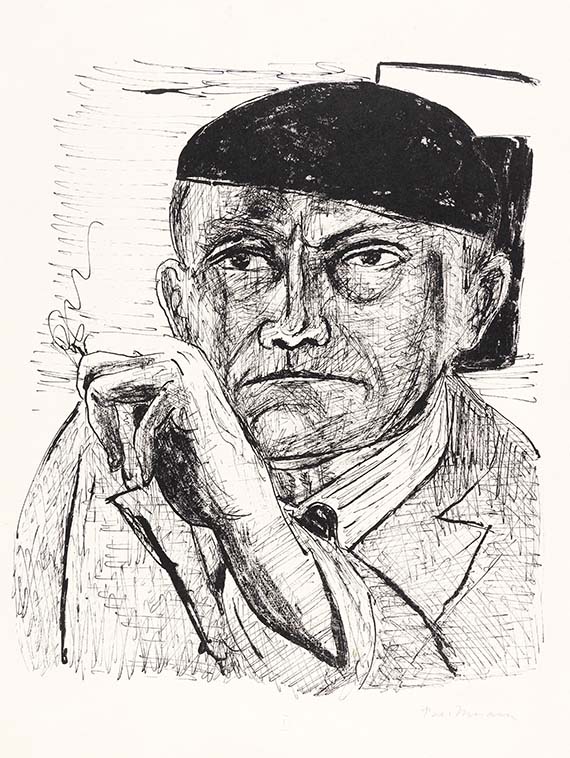

Max Beckmann

Selbstbildnis, 1946.

Lithografie

Schätzung:

€ 6.000 Ergebnis:

€ 5.000 (inklusive Aufgeld)

Max Beckmann

Selbstbildnis. Orig.-Lithographie. Signiert sowie mittig mit der Blattnummer "I" bezeichnet. New York, C. Valentien 1946. Auf Vélin. 31,6 : 26,3 cm. Papierformat 40 : 30 cm.

Blatt "I" aus der Mappe Tag und Traum. Eines von 10 unnumerierten Exemplaren für den Künstler, die Gesamtauflage beträgt 110.

Durch geschickt eingesetzte Schraffuren verleiht Beckmann diesem Selbstbildnis seine unmittelbare Präsenz, aber auch eine gewisse Verschlossenheit. Die Gattung des Selbstporträts nimmt im Oeuvre Beckmanns eine herausragende Stellung ein. Die Mappe Tag und Traum gehört zu den letzten graphischen Arbeiten des Künstlers. 2011 widmet die Neue Nationalgalerie, Berlin, den graphischen Selbstbildnissen Beckmanns eine umfassende Ausstellung.

- ZUSTAND: In der Darstellung mit 2 kl. bräunlichen Fleckchen. Verso mit schwachen Montierungsresten am Ober- und Unterrand. Insgesamt in guter Erhaltung. - PROVENIENZ: Privatsammung Süddeutschland.

LITERATUR: Hofmaier 357 Ba (von Bb).

Sheet "I" from the portfolio "Day and Dream". One of 10 unnumbered copies for the artist, the total edition is 110. Orig. lithograph. Signed and inscribed with the sheet number "I" in the middle. - 2 small brownish spots in the lower part of the illustration. Verso with faint remains of mounting on the upper and lower margin. Overall in good condition.

Selbstbildnis. Orig.-Lithographie. Signiert sowie mittig mit der Blattnummer "I" bezeichnet. New York, C. Valentien 1946. Auf Vélin. 31,6 : 26,3 cm. Papierformat 40 : 30 cm.

Blatt "I" aus der Mappe Tag und Traum. Eines von 10 unnumerierten Exemplaren für den Künstler, die Gesamtauflage beträgt 110.

Durch geschickt eingesetzte Schraffuren verleiht Beckmann diesem Selbstbildnis seine unmittelbare Präsenz, aber auch eine gewisse Verschlossenheit. Die Gattung des Selbstporträts nimmt im Oeuvre Beckmanns eine herausragende Stellung ein. Die Mappe Tag und Traum gehört zu den letzten graphischen Arbeiten des Künstlers. 2011 widmet die Neue Nationalgalerie, Berlin, den graphischen Selbstbildnissen Beckmanns eine umfassende Ausstellung.

- ZUSTAND: In der Darstellung mit 2 kl. bräunlichen Fleckchen. Verso mit schwachen Montierungsresten am Ober- und Unterrand. Insgesamt in guter Erhaltung. - PROVENIENZ: Privatsammung Süddeutschland.

LITERATUR: Hofmaier 357 Ba (von Bb).

Sheet "I" from the portfolio "Day and Dream". One of 10 unnumbered copies for the artist, the total edition is 110. Orig. lithograph. Signed and inscribed with the sheet number "I" in the middle. - 2 small brownish spots in the lower part of the illustration. Verso with faint remains of mounting on the upper and lower margin. Overall in good condition.

287

Max Beckmann

Selbstbildnis, 1946.

Lithografie

Schätzung:

€ 6.000 Ergebnis:

€ 5.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.