Raumbeispiel

456

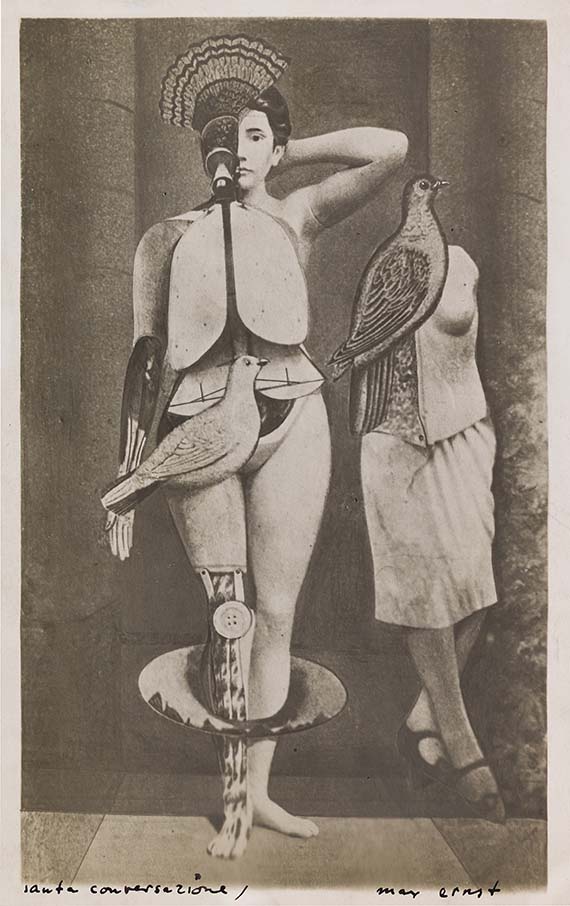

Max Ernst

Santa Conversazione, 1921.

Fotografie einer Collage

Schätzung:

€ 25.000 Ergebnis:

€ 43.750 (inklusive Aufgeld)

Santa Conversazione. 1921.

Fotografie einer Collage.

Spies/Metken 425. Rechts unten signiert, links unten betitelt. Eines von 6 bekannten Exemplaren. Auf leichtem Karton. 22,5 x 13,5 cm (8,8 x 5,3 in). Papier: 24 x 18 x cm9,4 x 7 in).

[KT].

• Rares Exemplar aus einer äußert geringen Auflage

• Renommierte Provenienz aus der Sammlung Louis Aragons (1897-1982), französischer Schriftsteller und einer der wichtigsten Begründer des Surrealismus

• Faszinierende Arbeit aus der frühesten Phase, als sich Max Ernst dem Pariser Surrealismus zuzuwenden beginnt, zu dessen bedeutendem Vertreter er in den 1920er Jahren wird

• 1921 ist ein Jahr des Umbruchs und Aufbruchs: André Breton lädt Ernst nach Paris ein, eine erste Einzelausstellung findet in der Galerie Au sans pareil statt

• Collage und Fotografie stehen geradezu emblematisch für die Ästhetik des Surrealismus: Rätselhafte Bildkombinationen unterschiedlichen Ursprungs führen in das Reich der Imagination außerhalb der Realität

• Als zentraler Künstler der deutsch-französischen Avantgarde ist Max Ernst in internationalen Sammlungen vertreten, darunter das Solomon R. Guggenheim Museum, Metropolitan Museum und Museum of Modern Art, New York, das Musée national d'art moderne/Centre Georges Pompidou, Paris, die Tate Gallery, London.

PROVENIENZ: Sammlung Louis Aragon, Paris.

Sammlung Maria Macorig (1978 vom Vorgenannten als Geschenk erhalten, seither in Familienbesitz).

LITERATUR: Werner Spies, Die Rückkehr der Schönen Gärtnerin, Max Ernst 1950-1970, Köln 1971, S. 121ff.

Louis Aragon, L'Oeuvre poétique, Bd II: 1921-1925, Paris 1974, S. 225.

Werner Spies, Max Ernst - Collagen, Inventar und Widerspruch, Köln 1974, S. 67, 68, 195, 204 (m. Abb. Nr. 115).

Werner Spies, Sigrid und Günter Metken, Max Ernst. Werke 1906-1925, Köln 1975, S. 217, Nr. 425 (m. Abb.).

„Die Max Ernst-Collagen sind Visitenkarten eines Zauberers."

André Breton, zit. nach: Peter Schamoni, Max Ernst läßt grüßen, Münster 2009, S. 20.

Fotografie einer Collage.

Spies/Metken 425. Rechts unten signiert, links unten betitelt. Eines von 6 bekannten Exemplaren. Auf leichtem Karton. 22,5 x 13,5 cm (8,8 x 5,3 in). Papier: 24 x 18 x cm9,4 x 7 in).

[KT].

• Rares Exemplar aus einer äußert geringen Auflage

• Renommierte Provenienz aus der Sammlung Louis Aragons (1897-1982), französischer Schriftsteller und einer der wichtigsten Begründer des Surrealismus

• Faszinierende Arbeit aus der frühesten Phase, als sich Max Ernst dem Pariser Surrealismus zuzuwenden beginnt, zu dessen bedeutendem Vertreter er in den 1920er Jahren wird

• 1921 ist ein Jahr des Umbruchs und Aufbruchs: André Breton lädt Ernst nach Paris ein, eine erste Einzelausstellung findet in der Galerie Au sans pareil statt

• Collage und Fotografie stehen geradezu emblematisch für die Ästhetik des Surrealismus: Rätselhafte Bildkombinationen unterschiedlichen Ursprungs führen in das Reich der Imagination außerhalb der Realität

• Als zentraler Künstler der deutsch-französischen Avantgarde ist Max Ernst in internationalen Sammlungen vertreten, darunter das Solomon R. Guggenheim Museum, Metropolitan Museum und Museum of Modern Art, New York, das Musée national d'art moderne/Centre Georges Pompidou, Paris, die Tate Gallery, London.

PROVENIENZ: Sammlung Louis Aragon, Paris.

Sammlung Maria Macorig (1978 vom Vorgenannten als Geschenk erhalten, seither in Familienbesitz).

LITERATUR: Werner Spies, Die Rückkehr der Schönen Gärtnerin, Max Ernst 1950-1970, Köln 1971, S. 121ff.

Louis Aragon, L'Oeuvre poétique, Bd II: 1921-1925, Paris 1974, S. 225.

Werner Spies, Max Ernst - Collagen, Inventar und Widerspruch, Köln 1974, S. 67, 68, 195, 204 (m. Abb. Nr. 115).

Werner Spies, Sigrid und Günter Metken, Max Ernst. Werke 1906-1925, Köln 1975, S. 217, Nr. 425 (m. Abb.).

„Die Max Ernst-Collagen sind Visitenkarten eines Zauberers."

André Breton, zit. nach: Peter Schamoni, Max Ernst läßt grüßen, Münster 2009, S. 20.

456

Max Ernst

Santa Conversazione, 1921.

Fotografie einer Collage

Schätzung:

€ 25.000 Ergebnis:

€ 43.750 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.