Video

Rückseite

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

410

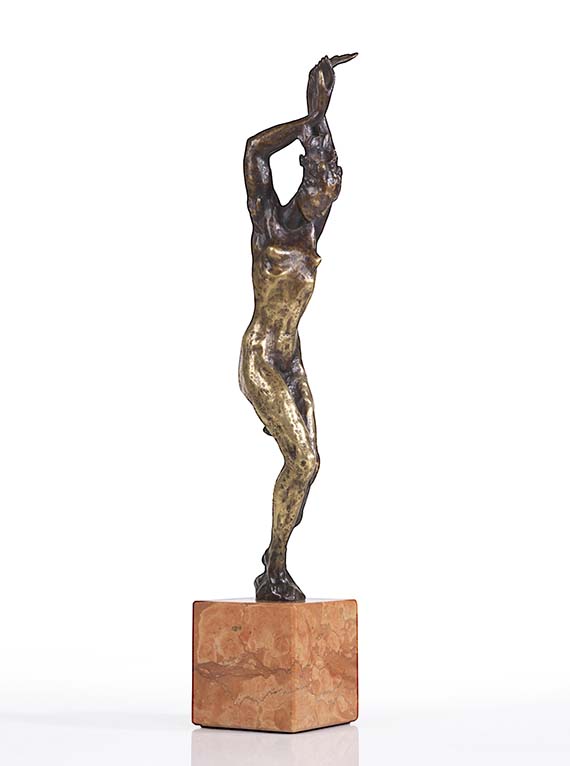

Renée Sintenis

Kleine Daphne, 1917.

Bronze mit dunkelbrauner Patina, teils poliert....

Schätzung:

€ 14.000 Ergebnis:

€ 36.250 (inklusive Aufgeld)

Kleine Daphne. 1917.

Bronze mit dunkelbrauner Patina, teils poliert. Auf Granitsockel montiert.

Berger/Ladwig 030. Buhlmann 63. Verso mit dem Monogramm "RS". Höhe: 28,3 cm (11,1 in). Sockel: 6,5 x 6 x 6,3 cm (2,5 x 2,3 x 2,4 in).

Wir danken Herrn Hermann Noack, Kunstgießerei Hermann Noack, Berlin, für die freundliche Auskunft. [SM].

• In der "Daphne" hat Renée Sintenis den schönsten Ausdruck weiblicher Anmut geformt

• Anmutige Interpretation des traditionsreichen Motivs in der für Sintenis charakteristisch bewegten, tänzerisch leichten Linienführung

• Weitere Exemplare der "Kleinen Daphne" befinden sich in renommierten öffentlichen Sammlungen Deutschlands, darunter die Nationalgalerie Berlin und das Wallraf-Richartz-Museum, Köln.

PROVENIENZ: Galerie Bubenik, München.

Privatsammlung Süddeutschland (seit 1978, direkt vom Vorgenannten erworben).

Privatsammlung Süddeutschland (vom Vorgenannten erworben).

LITERATUR: (in Auswahl, jeweils wohl anderes Exemplar):

R. Crevel/G. Biermann, Renée Sintenis, Berlin 1930, S. 22 (mit Abb.).

Wolfgang Stechow, Apollo und Daphne, Leipzig/Berlin 1932, Abb. 63.

Hanna Kiel, Renée Sintenis, Berlin 1935, S. 18 (mit Abb.).

Hanna Kiel, Renée Sintenis, Berlin 1956, S. 16 (mit Abb.).

C. L. Kuhn, German Expressionism and Abstract Art: The Harvard Collections, Cambridge 1957, S. 71, Abb. 116.

H. Westhoff-Krummacher, Die Bildwerke seit 1800 im Wallraf-Richartz-Museum und im öffentlichen Besitz der Stadt Köln, Köln 1965, S. 243 (mit Abb.).

Bronze mit dunkelbrauner Patina, teils poliert. Auf Granitsockel montiert.

Berger/Ladwig 030. Buhlmann 63. Verso mit dem Monogramm "RS". Höhe: 28,3 cm (11,1 in). Sockel: 6,5 x 6 x 6,3 cm (2,5 x 2,3 x 2,4 in).

Wir danken Herrn Hermann Noack, Kunstgießerei Hermann Noack, Berlin, für die freundliche Auskunft. [SM].

• In der "Daphne" hat Renée Sintenis den schönsten Ausdruck weiblicher Anmut geformt

• Anmutige Interpretation des traditionsreichen Motivs in der für Sintenis charakteristisch bewegten, tänzerisch leichten Linienführung

• Weitere Exemplare der "Kleinen Daphne" befinden sich in renommierten öffentlichen Sammlungen Deutschlands, darunter die Nationalgalerie Berlin und das Wallraf-Richartz-Museum, Köln.

PROVENIENZ: Galerie Bubenik, München.

Privatsammlung Süddeutschland (seit 1978, direkt vom Vorgenannten erworben).

Privatsammlung Süddeutschland (vom Vorgenannten erworben).

LITERATUR: (in Auswahl, jeweils wohl anderes Exemplar):

R. Crevel/G. Biermann, Renée Sintenis, Berlin 1930, S. 22 (mit Abb.).

Wolfgang Stechow, Apollo und Daphne, Leipzig/Berlin 1932, Abb. 63.

Hanna Kiel, Renée Sintenis, Berlin 1935, S. 18 (mit Abb.).

Hanna Kiel, Renée Sintenis, Berlin 1956, S. 16 (mit Abb.).

C. L. Kuhn, German Expressionism and Abstract Art: The Harvard Collections, Cambridge 1957, S. 71, Abb. 116.

H. Westhoff-Krummacher, Die Bildwerke seit 1800 im Wallraf-Richartz-Museum und im öffentlichen Besitz der Stadt Köln, Köln 1965, S. 243 (mit Abb.).

410

Renée Sintenis

Kleine Daphne, 1917.

Bronze mit dunkelbrauner Patina, teils poliert....

Schätzung:

€ 14.000 Ergebnis:

€ 36.250 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.