Raumbeispiel

84

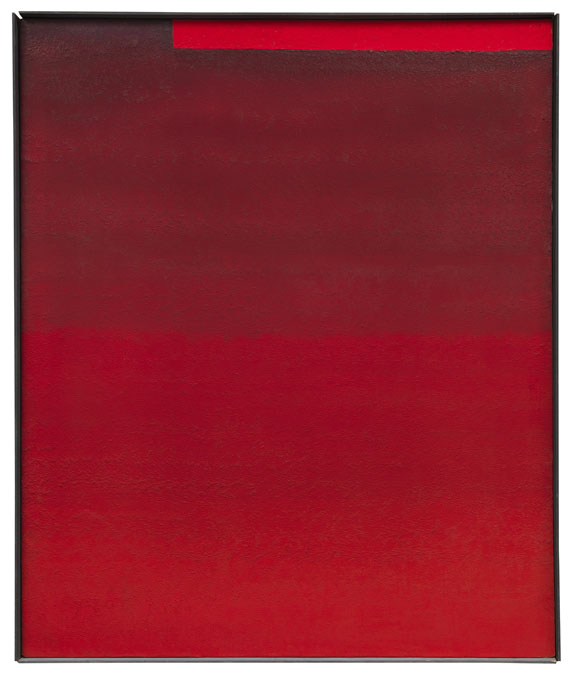

Rupprecht Geiger

377/62, 1962.

Öl auf Leinwand

Schätzung:

€ 50.000 Ergebnis:

€ 200.000 (inklusive Aufgeld)

377/62. 1962.

Öl auf Leinwand.

Geiger 347. Verso auf der Leinwand oben mittig signiert. Verso auf dem Keilrahmen betitelt sowie mit der Bezeichnung "36" (in Rot), dem Vermerk "Jerry 1978" (Bleistift) und dem signierten Stempel "Bis zur vollständigen Bezahlung Eigentumsvorbehalt". 120 x 100 cm (47,2 x 39,3 in).

• Rot ist die für Geigers Œuvre bedeutendste Farbe.

• Eine der wichtigen frühen Arbeiten noch ausgeführt in der klassischen Maltechnik

• Ausgestellt 1978 auf der ersten Geiger-Retrospektive im Lenbachaus München

• Fein durchmoduliertes, frühes Farbfeld, das durch sein sanftes Oszillieren roter Farbwerte begeistert..

PROVENIENZ:

Galerie Edith Wahlandt, Stuttgart (verso auf dem Keilrahmen mit dem Stempel).

Privatsammlung Süddeutschland (2003 vom Vorgenannten erworben).

AUSSTELLUNG:

Rupprecht Geiger, Kunst und Museumsverein, Wuppertal, 17.10.-21.11.1965.

Rupprecht Geiger, Haus am Waldsee, Berlin, 20.5.-26.6.1966.

Rupprecht Geiger, Galerie Heseler, München, 23.7.-31.8.1968.

Rupprecht Geiger, Bilder von 1948 bis 1975, Galerie Denise René Hans Mayer, Düsseldorf, Eröffnung am 23.5.1975, Kat.-Nr. 17

Rupprecht Geiger. Gemälde und Zeichnungen, Städtische Galerie im Lenbachhaus, München, 22.2.-26.3.1978, Kat.-Nr. 41.

Rupprecht Geiger, Rot-Form-Bilder, Kunstverein Braunschweig, 1989.

Rupprecht Geiger, Russisches Museum, St. Petersburg, 30.9.-20.11.1994.

Öl auf Leinwand.

Geiger 347. Verso auf der Leinwand oben mittig signiert. Verso auf dem Keilrahmen betitelt sowie mit der Bezeichnung "36" (in Rot), dem Vermerk "Jerry 1978" (Bleistift) und dem signierten Stempel "Bis zur vollständigen Bezahlung Eigentumsvorbehalt". 120 x 100 cm (47,2 x 39,3 in).

• Rot ist die für Geigers Œuvre bedeutendste Farbe.

• Eine der wichtigen frühen Arbeiten noch ausgeführt in der klassischen Maltechnik

• Ausgestellt 1978 auf der ersten Geiger-Retrospektive im Lenbachaus München

• Fein durchmoduliertes, frühes Farbfeld, das durch sein sanftes Oszillieren roter Farbwerte begeistert..

PROVENIENZ:

Galerie Edith Wahlandt, Stuttgart (verso auf dem Keilrahmen mit dem Stempel).

Privatsammlung Süddeutschland (2003 vom Vorgenannten erworben).

AUSSTELLUNG:

Rupprecht Geiger, Kunst und Museumsverein, Wuppertal, 17.10.-21.11.1965.

Rupprecht Geiger, Haus am Waldsee, Berlin, 20.5.-26.6.1966.

Rupprecht Geiger, Galerie Heseler, München, 23.7.-31.8.1968.

Rupprecht Geiger, Bilder von 1948 bis 1975, Galerie Denise René Hans Mayer, Düsseldorf, Eröffnung am 23.5.1975, Kat.-Nr. 17

Rupprecht Geiger. Gemälde und Zeichnungen, Städtische Galerie im Lenbachhaus, München, 22.2.-26.3.1978, Kat.-Nr. 41.

Rupprecht Geiger, Rot-Form-Bilder, Kunstverein Braunschweig, 1989.

Rupprecht Geiger, Russisches Museum, St. Petersburg, 30.9.-20.11.1994.

Rupprecht Geiger hat durch die Intensität und Konsequenz in seinem Werk erreicht, dass die Farbe Rot, insbesondere durch den Einschluss der Leuchtfarbe Pink, synonym mit seiner Malerei geworden ist. Gerade dieser Einbezug eines neuen, ungewöhnlichen Malmaterials zeigt seinen Willen, in der Malerei neue Ausdrucksmöglichkeiten zu finden. Im Kontext der Ausstellung "Zen 49" schildert er den Eindruck, den ein grellroter Pullover einer jungen Frau im Grau des zerstörten Münchens auf ihn machte und ihn dazu bewegte, mit einem Lippenstift in sein Bild einzugreifen. Die rote Farbe also, mit der sich Geiger seit den 1940er Jahren in unterschiedlichen Anwendungen und Ausformungen beschäftigt, erleuchtet gleich einer hellen Fackel die abwechslungsreiche Landschaft seines Schaffens, das bis um 2005 fortdauerte. Der Beginn seiner Malerei fällt zusammen mit der Stunde Null und dem Neuanfang nach dem Ende des Krieges. Rupprecht Geiger malt als "Kriegsmaler" in Russland und Griechenland Landschaftsaquarelle mit weitem Horizont und hohem Himmel, die einen ausgedehnten Farbverlauf erlauben. Aus diesen Farbverläufen zieht Geiger seine Farblehre: "Der Geist der Farbe ist eine Lichterscheinung, fließend, grenzenlos. Abendrot – Morgenrot" (Rupprecht Geiger, zit. nach: Helmut Friedel (Hrsg.), Rupprecht Geiger im Lenbachhaus, 1998, S. 58). Und er bekennt an anderer Stelle (1963): "Ich glaube, daß der Farbe etwas Irrationales anhaftet. Etwas, das in seiner Wirkung nicht verstandesgemäß erfaßbar ist.“ (a. a. O., S. 10)

Auf unser Bild bezogen, das 1962 gemalt wurde, erfahren wir Geigers Bezug zur Natur: Abendrot – Morgenrot. Rot ist eine symbolische Farbe, deren Sinn jeder Mensch als Primärerfahrung kennt. Zwischen den Extremen von Tag und Nacht, Licht und Dunkel, dem brennenden Feuer und der verlöschenden Asche glimmt das Rot. Diese Farbe steht für uns für extreme Gefühle, gespeist aus den gegensätzlichen Kräften des Verlöschens und des Aufflammens. Rot in seinen Extremen steht für Liebe wie für Wut, verkörpert jedenfalls heftige Gefühlswallungen.

Rupprecht Geiger verändert um 1960 seine Malweise, indem er nun von der opakeren Temperamalerei zur glänzenderen, fließenderen Ölfarbe greift. Durch den zeilenweisen Auftrag der Farbe in hingestupften Partien schafft er eine atmosphärische Himmelserscheinung, die etwa in der Bildmitte über einer "Horizontlinie von hellem und dunkleren Rot" weiter aufsteigt. Am oberen Bildrand stößt ein schmaler Balken in pinkem Leuchtrot in die so harmonische Stimmung. Wie ein Aufschrei oder wie ein Maßstab, an dem die Schönheit sich messen muss.

Prof. Helmut Friedel

Auf unser Bild bezogen, das 1962 gemalt wurde, erfahren wir Geigers Bezug zur Natur: Abendrot – Morgenrot. Rot ist eine symbolische Farbe, deren Sinn jeder Mensch als Primärerfahrung kennt. Zwischen den Extremen von Tag und Nacht, Licht und Dunkel, dem brennenden Feuer und der verlöschenden Asche glimmt das Rot. Diese Farbe steht für uns für extreme Gefühle, gespeist aus den gegensätzlichen Kräften des Verlöschens und des Aufflammens. Rot in seinen Extremen steht für Liebe wie für Wut, verkörpert jedenfalls heftige Gefühlswallungen.

Rupprecht Geiger verändert um 1960 seine Malweise, indem er nun von der opakeren Temperamalerei zur glänzenderen, fließenderen Ölfarbe greift. Durch den zeilenweisen Auftrag der Farbe in hingestupften Partien schafft er eine atmosphärische Himmelserscheinung, die etwa in der Bildmitte über einer "Horizontlinie von hellem und dunkleren Rot" weiter aufsteigt. Am oberen Bildrand stößt ein schmaler Balken in pinkem Leuchtrot in die so harmonische Stimmung. Wie ein Aufschrei oder wie ein Maßstab, an dem die Schönheit sich messen muss.

Prof. Helmut Friedel

84

Rupprecht Geiger

377/62, 1962.

Öl auf Leinwand

Schätzung:

€ 50.000 Ergebnis:

€ 200.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.