258

Edvard Munch

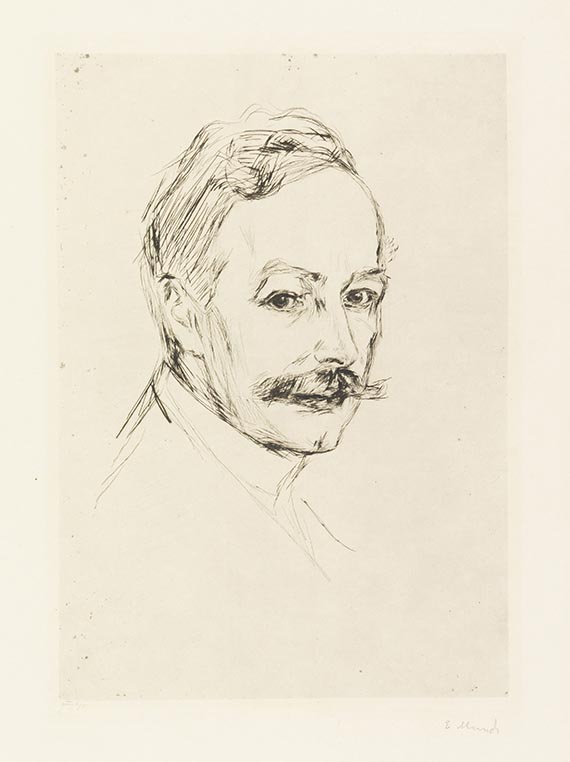

Dr. Max Linde, 1902.

Radierung

Schätzung:

€ 1.800 Ergebnis:

€ 4.000 (inklusive Aufgeld)

Edvard Munch

Dr. Max Linde. Orig.-Radierung auf Kupferplatte. Signiert unten rechts und zudem unten links von O. Felsing signiert. 1902. Vélin Holland (mit Wasserzeichen). Bildgröße 32,5 : 22,5 cm. - Blattgröße 67 : 49 cm.

Porträt von Dr. Max Linde aus der sehr seltenen Mappe Aus dem Hause Max Linde.

Der Lübecker Augenarzt Max Linde lernte den damals 38-jährigen Edvard Munch 1902 kennen. Er war sein erster Förderer und ließ Munch in den Jahren 1902-1904 bei sich wohnen. Munch schuf dort mehrere Werke der Famile und ihrer Umgebung, darunter auch das vorliegende Porträt. - Von der Mappe soll Munch laut Schiefler 13 Exemplare geschaffen haben, die Platten verblieben bei Dr. Linde. Ihr Verbleib ist heute ungeklärt. Laut Woll sollen einige Porträts in einer etwas größeren Auflage gedruckt und separat verkauft worden sein.

- ZUSTAND: An allen vier Ecken mit Nadelspur. An den beiden oberen Ecken fest auf Karton unter Passepartout montiert, dadurch am Oberrand tls. wellig. - PROVENIENZ: Privatsammlung NRW.

LITERATUR: Woll 210. - Schiefler 178.

Scarce portrait of Dr Max Linde from the very rare portfolio "From Max Linde's house". Munch is said to have created 13 copies of the portfolio, "some images were printed in slightly larger editions, and were sold separately" (Woll). Drypoint on copper plate. Signed at the lower right and signed by Felsing at the lower left. 1902. Vellum. 32,5 : 22,5 cm. - Sheet size 67 : 49 cm. - Pin marks on all four corners. Firmly mounted on card board under passe-partout at both upper corners, thus partly wavy.

Dr. Max Linde. Orig.-Radierung auf Kupferplatte. Signiert unten rechts und zudem unten links von O. Felsing signiert. 1902. Vélin Holland (mit Wasserzeichen). Bildgröße 32,5 : 22,5 cm. - Blattgröße 67 : 49 cm.

Porträt von Dr. Max Linde aus der sehr seltenen Mappe Aus dem Hause Max Linde.

Der Lübecker Augenarzt Max Linde lernte den damals 38-jährigen Edvard Munch 1902 kennen. Er war sein erster Förderer und ließ Munch in den Jahren 1902-1904 bei sich wohnen. Munch schuf dort mehrere Werke der Famile und ihrer Umgebung, darunter auch das vorliegende Porträt. - Von der Mappe soll Munch laut Schiefler 13 Exemplare geschaffen haben, die Platten verblieben bei Dr. Linde. Ihr Verbleib ist heute ungeklärt. Laut Woll sollen einige Porträts in einer etwas größeren Auflage gedruckt und separat verkauft worden sein.

- ZUSTAND: An allen vier Ecken mit Nadelspur. An den beiden oberen Ecken fest auf Karton unter Passepartout montiert, dadurch am Oberrand tls. wellig. - PROVENIENZ: Privatsammlung NRW.

LITERATUR: Woll 210. - Schiefler 178.

Scarce portrait of Dr Max Linde from the very rare portfolio "From Max Linde's house". Munch is said to have created 13 copies of the portfolio, "some images were printed in slightly larger editions, and were sold separately" (Woll). Drypoint on copper plate. Signed at the lower right and signed by Felsing at the lower left. 1902. Vellum. 32,5 : 22,5 cm. - Sheet size 67 : 49 cm. - Pin marks on all four corners. Firmly mounted on card board under passe-partout at both upper corners, thus partly wavy.

258

Edvard Munch

Dr. Max Linde, 1902.

Radierung

Schätzung:

€ 1.800 Ergebnis:

€ 4.000 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich