Raumbeispiel

161

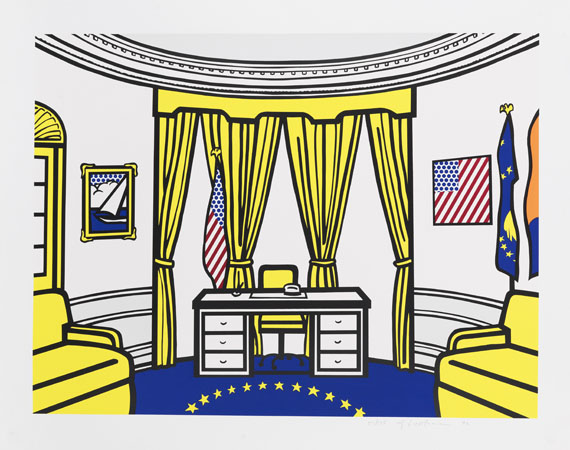

Roy Lichtenstein

The Oval Office, 1992.

Farbserigrafie

Schätzung:

€ 35.000 Ergebnis:

€ 87.500 (inklusive Aufgeld)

The Oval Office. 1992.

Farbserigrafie.

Corlett 277. Signiert, datiert und nummeriert. Verso mit dem Copyright-Vermerk "© 1992 Roy Lichtenstein". Aus einer Auflage von 175 Exemplaren. Auf festem Velin von Rives. 75,7 x 99,9 cm (29,8 x 39,3 in). Papier: 90,5 x 114,7 cm (35,6 x 45,2 in).

Gedruckt von Brand X Editions, New York (mit dem Trockenstempel). Herausgegeben vom Künstler und Ronald Feldman Fine Arts, Inc., New York, zugunsten des Democratic National Committee. [AM].

• Großformatige und imposante Arbeit des weltberühmten Pop-Art-Künstlers.

• Um die Darstellung mit authentischen Details auszustatten, setzt sich Lichtenstein intensiv mit der Einrichtung des Oval Office auseinander.

• Im Januar des Folgejahres fertigt Lichtenstein das gleichnamige Gemälde an.

Wir danken Herrn Klaus Benden, Galerie Klaus Benden, Köln, für die wissenschaftliche Beratung.

PROVENIENZ: Privatsammlung Norddeutschland.

Farbserigrafie.

Corlett 277. Signiert, datiert und nummeriert. Verso mit dem Copyright-Vermerk "© 1992 Roy Lichtenstein". Aus einer Auflage von 175 Exemplaren. Auf festem Velin von Rives. 75,7 x 99,9 cm (29,8 x 39,3 in). Papier: 90,5 x 114,7 cm (35,6 x 45,2 in).

Gedruckt von Brand X Editions, New York (mit dem Trockenstempel). Herausgegeben vom Künstler und Ronald Feldman Fine Arts, Inc., New York, zugunsten des Democratic National Committee. [AM].

• Großformatige und imposante Arbeit des weltberühmten Pop-Art-Künstlers.

• Um die Darstellung mit authentischen Details auszustatten, setzt sich Lichtenstein intensiv mit der Einrichtung des Oval Office auseinander.

• Im Januar des Folgejahres fertigt Lichtenstein das gleichnamige Gemälde an.

Wir danken Herrn Klaus Benden, Galerie Klaus Benden, Köln, für die wissenschaftliche Beratung.

PROVENIENZ: Privatsammlung Norddeutschland.

Bei "The Oval Office" handelt es sich um eine der großformatigeren Arbeiten im druckgrafischen Œuvre Roy Lichtensteins. Imposant schon allein wegen ihrer Ausmaße, überzeugt die Serigrafie durch ihr Zusammenspiel aus Reduzierung und Detailreichtum, umgesetzt im charakteristischen Stil des weltberühmten Pop-Art-Künstlers. Die stringente perspektivische Ausrichtung trägt dazu bei, den Wiedererkennungswert des ohnehin ikonischen Motivs noch in erheblichem Maße zu steigern.

Um die Serigrafie mit authentischen Details auszustatten, setzt sich Lichtenstein im Vorfeld intensiv mit dem Interieur des Oval Office auseinander. Gemälde und dekorative Elemente, die den Raum in diesen Jahren schmücken, integriert er in die Komposition, um eine markante Darstellung des wohl berühmtesten Büros unserer Zeit zu erzeugen. [AM]

Um die Serigrafie mit authentischen Details auszustatten, setzt sich Lichtenstein im Vorfeld intensiv mit dem Interieur des Oval Office auseinander. Gemälde und dekorative Elemente, die den Raum in diesen Jahren schmücken, integriert er in die Komposition, um eine markante Darstellung des wohl berühmtesten Büros unserer Zeit zu erzeugen. [AM]

161

Roy Lichtenstein

The Oval Office, 1992.

Farbserigrafie

Schätzung:

€ 35.000 Ergebnis:

€ 87.500 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.