Rahmenbild

Raumbeispiel

502

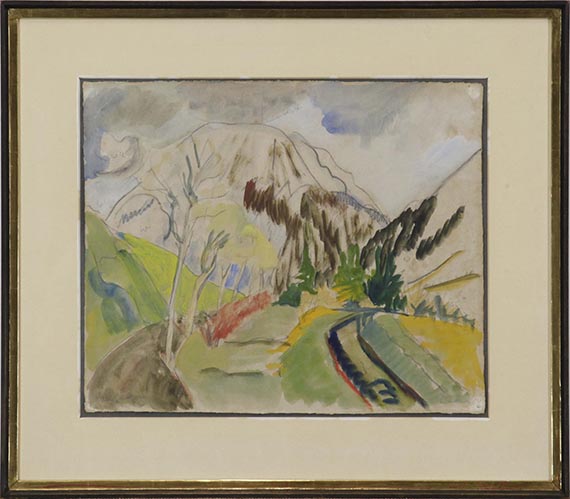

Erich Heckel

Berg im Allgäu, 1921.

Aquarell über Bleistift

Schätzung:

€ 12.000 Ergebnis:

€ 20.000 (inklusive Aufgeld)

Berg im Allgäu. 1921.

Aquarell über Bleistift.

Rechts unten signiert, datiert und mit dem Symbol für die Frau bezeichnet sowie links unten betitelt. Auf Bütten von G. Fichtner (mit Wasserzeichen). 38 x 46 cm (14,9 x 18,1 in), blattgroß.

[AR].

• Seit mehr als 40 Jahren in Privatbesitz.

• Imposante Berglandschaft in kräftigen, effektvoll komponierten Farben.

• Im Frühjahr 1921 hält sich Erich Heckel erstmals in der Bergwelt des Allgäus auf, sie wird eines seiner zentralen Motive.

• Noch im selben Jahr entsteht unter dem Titel "Alpental" ein Gemälde mit dem gleichen Motiv, das sich in der Nationalgalerie in Berlin befindet.

Das Werk ist im Nachlass Erich Heckel, Hemmenhofen am Bodensee, verzeichnet. Wir danken Frau Renate Ebner und Herrn Hans Geissler für die freundliche Unterstützung.

PROVENIENZ: Galerie Wilhelm Grosshennig, Düsseldorf.

Privatsammlung (von Vorgenanntem erworben).

AUSSTELLUNG: Ausgewählte Meisterwerke des 20. Jahrhunderts, Galerie Wilhelm Grosshennig, Düsseldorf, 15.10.1977-Ende Februar 1978 (m. Farbabb. S. 14).

Aquarell über Bleistift.

Rechts unten signiert, datiert und mit dem Symbol für die Frau bezeichnet sowie links unten betitelt. Auf Bütten von G. Fichtner (mit Wasserzeichen). 38 x 46 cm (14,9 x 18,1 in), blattgroß.

[AR].

• Seit mehr als 40 Jahren in Privatbesitz.

• Imposante Berglandschaft in kräftigen, effektvoll komponierten Farben.

• Im Frühjahr 1921 hält sich Erich Heckel erstmals in der Bergwelt des Allgäus auf, sie wird eines seiner zentralen Motive.

• Noch im selben Jahr entsteht unter dem Titel "Alpental" ein Gemälde mit dem gleichen Motiv, das sich in der Nationalgalerie in Berlin befindet.

Das Werk ist im Nachlass Erich Heckel, Hemmenhofen am Bodensee, verzeichnet. Wir danken Frau Renate Ebner und Herrn Hans Geissler für die freundliche Unterstützung.

PROVENIENZ: Galerie Wilhelm Grosshennig, Düsseldorf.

Privatsammlung (von Vorgenanntem erworben).

AUSSTELLUNG: Ausgewählte Meisterwerke des 20. Jahrhunderts, Galerie Wilhelm Grosshennig, Düsseldorf, 15.10.1977-Ende Februar 1978 (m. Farbabb. S. 14).

502

Erich Heckel

Berg im Allgäu, 1921.

Aquarell über Bleistift

Schätzung:

€ 12.000 Ergebnis:

€ 20.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.