Rahmenbild

Raumbeispiel

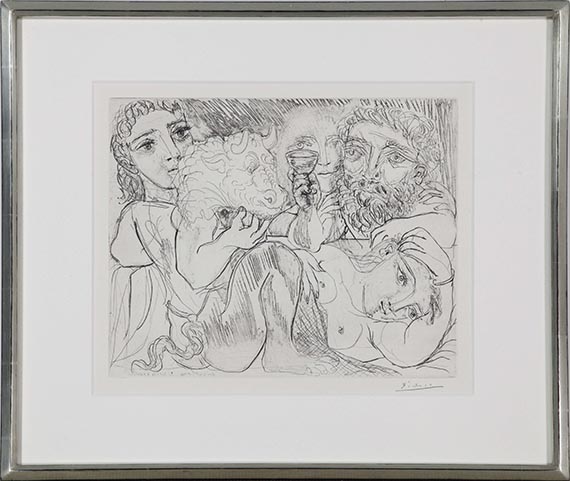

535

Pablo Picasso

Marie-Thérèse rêvant de métamorphoses (Minotaure, buveur et femmes), 1933.

Radierung

Schätzung:

€ 18.000 Ergebnis:

€ 30.000 (inklusive Aufgeld)

Marie-Thérèse rêvant de métamorphoses (Minotaure, buveur et femmes). 1933.

Radierung.

Geiser/Baer 368 IV B d (von B d). Bloch 200. Signiert. In der Platte datiert und bezeichnet. Aus einer Auflage von 260 Exemplaren auf diesem Papier. Auf Bütten von Montval (mit dem Wasserzeichen "Vollard"). 29,6 x 36,6 cm (11,6 x 14,4 in). Papier: 33,7 x 44,5 cm (13,2 x 17,5 in).

Blatt 92 der Folge "Suite Vollard". Gedruckt von Roger Lacourière, Paris 1939. Herausgegeben von der Edition Vollard. Im Werkverzeichnis von Geiser/Baer lautet der vollständige Titel: Marie-Thérèse rêvant de metamorphoses: Elle même et le sculpteur buvant avec un jeune acteur grec jouant le rôle du minotaure. [AR].

• Aus der "Suite Vollard", einem der bedeutendsten Grafikzyklen des 20. Jahrhunderts.

• Das Atelier des Bildhauers mit Modell, Skulptur und Minotaurus ist zentrales Motiv der 100 Blatt umfassenden Folge.

• Die Blätter mit dem trinkenden Bildhauer zählen zu den gesuchtesten und am häufigsten ausgestellten Hauptblättern.

PROVENIENZ: Aus dem Nachlass H.-M. Petiet, Paris (links unten mit der Nr. 362).

Galerie Louise Leiris, Paris (verso mit der Nr. 191 19360 / 362).

Privatsammlung Süddeutschland.

Radierung.

Geiser/Baer 368 IV B d (von B d). Bloch 200. Signiert. In der Platte datiert und bezeichnet. Aus einer Auflage von 260 Exemplaren auf diesem Papier. Auf Bütten von Montval (mit dem Wasserzeichen "Vollard"). 29,6 x 36,6 cm (11,6 x 14,4 in). Papier: 33,7 x 44,5 cm (13,2 x 17,5 in).

Blatt 92 der Folge "Suite Vollard". Gedruckt von Roger Lacourière, Paris 1939. Herausgegeben von der Edition Vollard. Im Werkverzeichnis von Geiser/Baer lautet der vollständige Titel: Marie-Thérèse rêvant de metamorphoses: Elle même et le sculpteur buvant avec un jeune acteur grec jouant le rôle du minotaure. [AR].

• Aus der "Suite Vollard", einem der bedeutendsten Grafikzyklen des 20. Jahrhunderts.

• Das Atelier des Bildhauers mit Modell, Skulptur und Minotaurus ist zentrales Motiv der 100 Blatt umfassenden Folge.

• Die Blätter mit dem trinkenden Bildhauer zählen zu den gesuchtesten und am häufigsten ausgestellten Hauptblättern.

PROVENIENZ: Aus dem Nachlass H.-M. Petiet, Paris (links unten mit der Nr. 362).

Galerie Louise Leiris, Paris (verso mit der Nr. 191 19360 / 362).

Privatsammlung Süddeutschland.

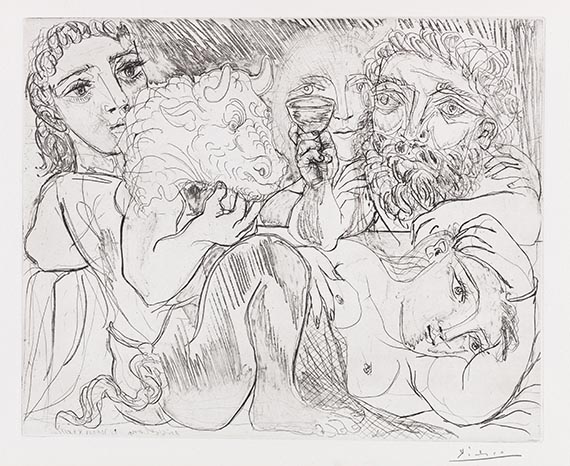

535

Pablo Picasso

Marie-Thérèse rêvant de métamorphoses (Minotaure, buveur et femmes), 1933.

Radierung

Schätzung:

€ 18.000 Ergebnis:

€ 30.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.