Rahmenbild

Raumbeispiel

369

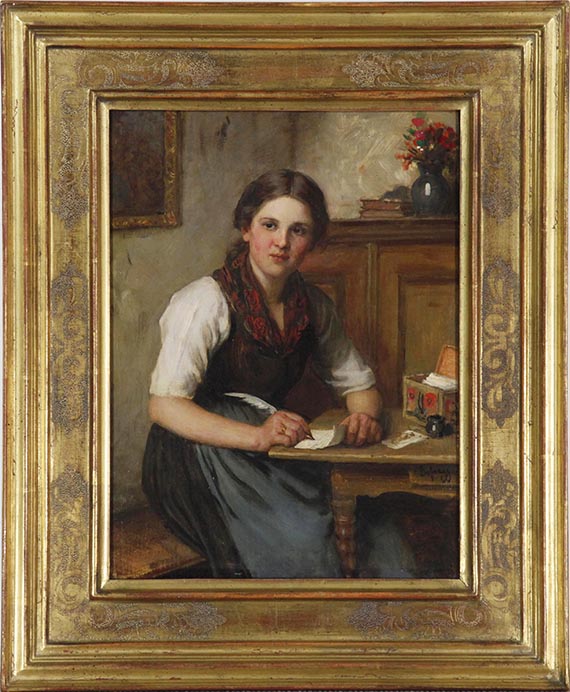

Franz von Defregger

Dirndl, Nach 1900.

Öl auf Holz

Schätzung:

€ 8.000 Ergebnis:

€ 10.000 (inklusive Aufgeld)

Dirndl. Nach 1900.

Öl auf Holz.

Defregger S. 376. 32 x 24 cm (12,5 x 9,4 in).

PROVENIENZ: Privatsammlung Deutschland.

Öl auf Holz.

Defregger S. 376. 32 x 24 cm (12,5 x 9,4 in).

PROVENIENZ: Privatsammlung Deutschland.

Im umfangreichen Œuvre von Franz von Defregger zählen neben seinen Historien- und Genrebildern besonders die Mädchenporträts zu den beliebtesten Motiven. Am bekanntesten sind darunter wohl die sogenannten Dirndln, Bildnisse der Tiroler Landmädchen in typischer Tracht von gesunder Frische und einfacher Schönheit, die hoch im Kurs bei seiner großbürgerlichen Käuferschaft stehen. Die intimen Bildnisse junger Mädchen in Interieur, wie unser schreibendes Dirndl, sind häufig zu finden in Defreggers Œuvre. Das hier angebotene Gemälde zeigt ein junges Mädchen in einer Stube, gedankenversunken mit einer Schreibfeder am Tisch sitzend. Gekonnt und in malerischer Qualität schafft der Künstler eine Situation der inneren und äußeren Schau. Durch den träumerischen, aus dem Bildraum schweifenden Blick fühlt sich der Betrachter einbezogen und nimmt Teil an diesem intimen Moment. Defreggers malerische Laufbahn beginnt in Innsbruck in Tirol und führt in den 1860er Jahren über die Münchner Akademie nach Paris und schließlich in die Historienklasse Karl von Pilotys, in der er 1867–1870 sein Studium beendet. In kurzer Zeit sehr erfolgreich, wird er 1878 selbst von König Ludwig II. zum Professor für Historienmalerei der Münchner Akademie ernannt. Defreggers Porträts erfreuten sich bereits bei seinem zeitgenössischen Publikum größter Beliebtheit und machten ihn zu einem der wichtigsten Vertreter der Münchner Schule der zweiten Hälfte des 19. Jahrhunderts.

369

Franz von Defregger

Dirndl, Nach 1900.

Öl auf Holz

Schätzung:

€ 8.000 Ergebnis:

€ 10.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.