Rahmenbild

Weitere Abbildung

Raumbeispiel

178

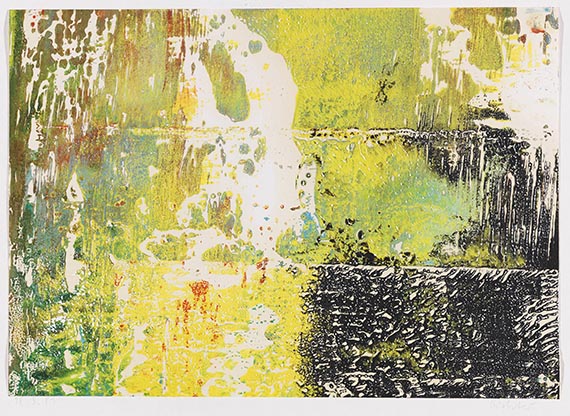

Gerhard Richter

Ohne Titel (18.3.89), 1989.

Öl auf Papier, original auf Unterlagekarton mon...

Schätzung:

€ 70.000 Ergebnis:

€ 125.000 (inklusive Aufgeld)

Ohne Titel (18.3.89). 1989.

Öl auf Papier, original auf Unterlagekarton montiert.

Auf dem Unterlagekarton rechts signiert sowie links datiert "18.3.89" und verso bezeichnet "18.3.". 21 x 29,7 cm (8,2 x 11,6 in). Unterlagekarton: 36,2 x 44,2 cm (14,2 x 17,4 in).

[JS].

• Aus der bedeutenden Schaffensperiode der 1980er Jahre, die bis heute wegweisend für Richters abstrakte Malerei ist.

• Farbe als Materie: Farbe wird in ihrer optischen und haptischen Präsenz zum bildbestimmenden Element.

• Gerhard Richter zählt seit vielen Jahren weltweit zu den am höchsten gehandelten zeitgenössischen Künstlern.

• Richters Schaffen wurde u. a. mit Retrospektiv-Ausstellungen im Museum of Modern Art, New York (2002), der Tate Modern, London (2013/14), und dem Metropolitan Museum of Art, New York (2020), geehrt.

Die Arbeit ist im Online-Werkverzeichnis (Rubrik "Oil on paper") unter dem Titel "Ohne Titel" (1989) verzeichnet.

Wir danken Herrn Dr. Dietmar Elger, Gerhard Richter Archiv, Dresden, für die freundliche Auskunft.

PROVENIENZ: Galerie Ludorff, Düsseldorf.

Privatsammlung Deutschland (1997 vom Vorgenannten erworben, bis 2005, Christie’s, London, 24.6.2005, Los 102).

Privatsammlung Süddeutschland (seit 2005).

AUSSTELLUNG: Gerhard Richter. Arbeiten auf Papier 1988-1990, Galerie Bernd Lutze, Friedrichshafen, November 1991-Januar 1992, Nr. 7 (auf dem Unterlagekarton mit dem Etikett).

Art Frankfurt, Frankfurt a. Main, 27.-31.3.1992 (auf dem Unterlagekarton mit dem Etikett).

LITERATUR: Christie’s, London, Auktion 7062, 24.6.2005, Post War & Contemporary Art, Los 102 (m. Abb.).

"Das Abstrakte hat mich immer schon fasziniert. Es hat so viel Geheimnis, so wie Neuland."

Gerhard Richter, 2011

Öl auf Papier, original auf Unterlagekarton montiert.

Auf dem Unterlagekarton rechts signiert sowie links datiert "18.3.89" und verso bezeichnet "18.3.". 21 x 29,7 cm (8,2 x 11,6 in). Unterlagekarton: 36,2 x 44,2 cm (14,2 x 17,4 in).

[JS].

• Aus der bedeutenden Schaffensperiode der 1980er Jahre, die bis heute wegweisend für Richters abstrakte Malerei ist.

• Farbe als Materie: Farbe wird in ihrer optischen und haptischen Präsenz zum bildbestimmenden Element.

• Gerhard Richter zählt seit vielen Jahren weltweit zu den am höchsten gehandelten zeitgenössischen Künstlern.

• Richters Schaffen wurde u. a. mit Retrospektiv-Ausstellungen im Museum of Modern Art, New York (2002), der Tate Modern, London (2013/14), und dem Metropolitan Museum of Art, New York (2020), geehrt.

Die Arbeit ist im Online-Werkverzeichnis (Rubrik "Oil on paper") unter dem Titel "Ohne Titel" (1989) verzeichnet.

Wir danken Herrn Dr. Dietmar Elger, Gerhard Richter Archiv, Dresden, für die freundliche Auskunft.

PROVENIENZ: Galerie Ludorff, Düsseldorf.

Privatsammlung Deutschland (1997 vom Vorgenannten erworben, bis 2005, Christie’s, London, 24.6.2005, Los 102).

Privatsammlung Süddeutschland (seit 2005).

AUSSTELLUNG: Gerhard Richter. Arbeiten auf Papier 1988-1990, Galerie Bernd Lutze, Friedrichshafen, November 1991-Januar 1992, Nr. 7 (auf dem Unterlagekarton mit dem Etikett).

Art Frankfurt, Frankfurt a. Main, 27.-31.3.1992 (auf dem Unterlagekarton mit dem Etikett).

LITERATUR: Christie’s, London, Auktion 7062, 24.6.2005, Post War & Contemporary Art, Los 102 (m. Abb.).

"Das Abstrakte hat mich immer schon fasziniert. Es hat so viel Geheimnis, so wie Neuland."

Gerhard Richter, 2011

Konstant wird Gerhard Richter in den vergangenen Jahren in den Rankings der international teuersten lebenden Künstler gelistet. Regelmäßig erzielen seine Gemälde auf internationalen Auktionen Höchstpreise und sind heute fester Bestandteil zahlreicher bedeutender privater und öffentlicher Sammlungen. Im Februar 2015 wurde für ein großformatiges abstraktes Gemälde aus dem Jahr 1986 bei Sotheby’s in London der bisherige Höchstzuschlag von 36,3 Millionen Euro für ein Gemälde des deutschen Künstlers erzielt. Beginnend mit der Überarbeitung und motivischen Verfremdung seiner frühen gegenständlichen, schwarz-weißen Fotogemälde bis zu seinen abstrakten Gemälden ist das verschleiernde Verwischen des Farbauftrages mit feinen Pinseln, Rollen, Spachteln und seit den späten 1980er Jahren zudem mit den breiten gummierten Rakelbrettern zum entscheidenden Charakteristikum von Richters Malerei geworden. Gleich wie die Gemälde der frühen 1960er Jahre für Richters figürliches Werk initiierend sind, so sind die Arbeiten der späten 1980er Jahre wegweisend für Richters weltberühmtes abstraktes Werk, das der Künstler selbst 2020 offiziell als vollendet erklärt. "Irgendwann ist eben Ende", waren die spartanischen Worte des damals 88-jährigen Malers gegenüber der Deutschen Presse-Agentur, mit denen er ein vielschichtiges Jahrhundertwerk für beendet erklärte. Richter ist ein Meister der geplanten Spontaneität, der den manuellen, zunächst gezielt gesetzten Farbauftrag durch den Einsatz des Rakels oder aber – wie im vorliegenden Fall – durch das zusätzliche Abklatschen auf Papier geheimnisvoll verschleiert und verfremdet. Der Zufall bekommt eine große Bedeutung und spielt beim Entstehungsprozess, dessen Ergebnis Richters abstrakte Arbeiten in äußerst komprimierter Form widerspiegeln, eine wichtige Rolle, "vor allem nie ein blinder [Zufall], immer ein geplanter, aber immer ein überraschender [..] Und oft bin ich verblüfft, wieviel besser der Zufall ist als ich." (G. Richter, zit. nach: Gerhard Richter. Werkverzeichnis 1993-2004, Düsseldorf 2005, S. 81). [JS]

178

Gerhard Richter

Ohne Titel (18.3.89), 1989.

Öl auf Papier, original auf Unterlagekarton mon...

Schätzung:

€ 70.000 Ergebnis:

€ 125.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.