Rahmenbild

Weitere Abbildung

Raumbeispiel

472

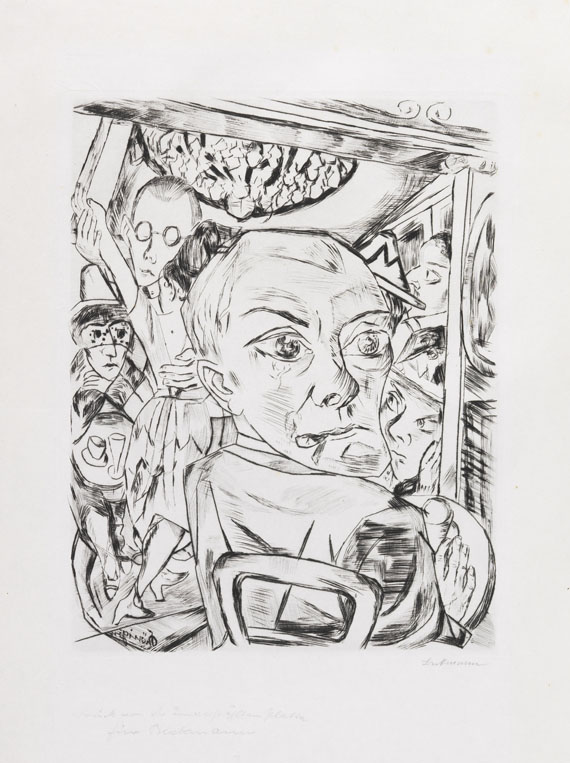

Max Beckmann

Königinbar (Selbstbildnis), 1920.

Kaltnadelradierung

Schätzung:

€ 30.000 Ergebnis:

€ 37.500 (inklusive Aufgeld)

Königinbar (Selbstbildnis). 1920.

Kaltnadelradierung.

Hofmaier 176 A (von B b). Glaser 154. Gallwitz 148. Signiert und von fremder Hand (wohl vom Drucker Peter Zingler) bezeichnet „Druck von der unverstählten Platte für Beckmann“. In der Druckplatte bezeichnet „Königin“. Auf Japanbütten. 31,8 x 24,6 cm (12,5 x 9,6 in). Papier: 56,2 x 36,3 cm (22,1 x 14,3 in).

Herausgegeben 1921 von Peter Zinglers Kabinett, Frankfurt a. Main. Bei der Königinbar handelt es sich um einen zu Beckmanns Zeiten beliebten Berliner Nachtclub am Kurfürstendamm, den Beckmann auch in dem 1935 entstandenen Gemälde „Königinbar“ verewigt. [CH].

• Besonders seltener Druckzustand vor Verstählung der Druckplatte.

• Künstlerexemplar (wohl vom Drucker Peter Zingler bezeichnet: „für Beckmann“).

• Ein weiteres Exemplar befindet sich in der Sammlung des Museum of Modern Art in New York.

PROVENIENZ: Städtische Kunstsammlungen Chemnitz (1921-1937, verso mit dem Stempel und der Inv.-Nr. 21-16).

Staatsbesitz (1937- wohl 1941, verso mit der EK-Nummer 10479, im NS-Inventar irrtümlich als Nr. 10480 „Im Café“ erfasst).

Hildebrand Gurlitt, Hamburg (1941 durch Kauf vom Vorgenannten).

Privatsammlung Niedersachsen (seit 2013).

LITERATUR: Hauswedell & Nolte, Hamburg, 443. Auktion, Max Beckmann. Die graphischen Selbstbildnisse, 5. Juni 2013, Lot Nr. 20 (mit Abb.).

www.geschkult.fu-berlin.de/e/db_entart_kunst/datenbank (EK-Nr.: 10479; EK-Nr.: 10480).

Kaltnadelradierung.

Hofmaier 176 A (von B b). Glaser 154. Gallwitz 148. Signiert und von fremder Hand (wohl vom Drucker Peter Zingler) bezeichnet „Druck von der unverstählten Platte für Beckmann“. In der Druckplatte bezeichnet „Königin“. Auf Japanbütten. 31,8 x 24,6 cm (12,5 x 9,6 in). Papier: 56,2 x 36,3 cm (22,1 x 14,3 in).

Herausgegeben 1921 von Peter Zinglers Kabinett, Frankfurt a. Main. Bei der Königinbar handelt es sich um einen zu Beckmanns Zeiten beliebten Berliner Nachtclub am Kurfürstendamm, den Beckmann auch in dem 1935 entstandenen Gemälde „Königinbar“ verewigt. [CH].

• Besonders seltener Druckzustand vor Verstählung der Druckplatte.

• Künstlerexemplar (wohl vom Drucker Peter Zingler bezeichnet: „für Beckmann“).

• Ein weiteres Exemplar befindet sich in der Sammlung des Museum of Modern Art in New York.

PROVENIENZ: Städtische Kunstsammlungen Chemnitz (1921-1937, verso mit dem Stempel und der Inv.-Nr. 21-16).

Staatsbesitz (1937- wohl 1941, verso mit der EK-Nummer 10479, im NS-Inventar irrtümlich als Nr. 10480 „Im Café“ erfasst).

Hildebrand Gurlitt, Hamburg (1941 durch Kauf vom Vorgenannten).

Privatsammlung Niedersachsen (seit 2013).

LITERATUR: Hauswedell & Nolte, Hamburg, 443. Auktion, Max Beckmann. Die graphischen Selbstbildnisse, 5. Juni 2013, Lot Nr. 20 (mit Abb.).

www.geschkult.fu-berlin.de/e/db_entart_kunst/datenbank (EK-Nr.: 10479; EK-Nr.: 10480).

472

Max Beckmann

Königinbar (Selbstbildnis), 1920.

Kaltnadelradierung

Schätzung:

€ 30.000 Ergebnis:

€ 37.500 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.