Rahmenbild

Raumbeispiel

442

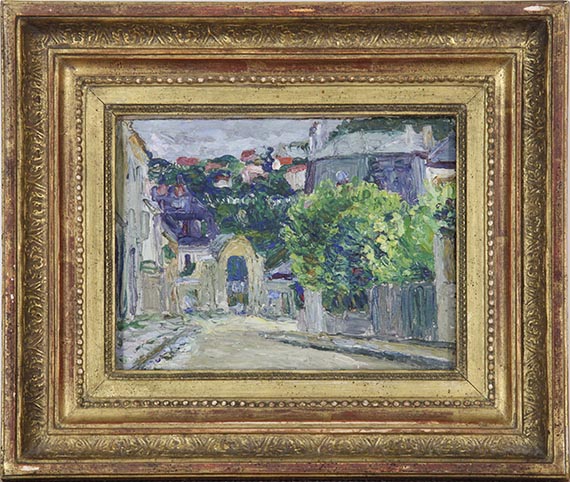

Gabriele Münter

Haus am Hügel, 1906/07.

Öl auf Leinwand

Schätzung:

€ 60.000 Ergebnis:

€ 75.000 (inklusive Aufgeld)

Haus am Hügel. 1906/07.

Öl auf Leinwand.

Verso mit dem Nachlassstempel auf der Leinwand und einem teils gestempelten, teils handschriftlich bezeichneten Etikett "L 606". 16,5 x 21,7 cm (6,4 x 8,5 in).

• Charakteristisches, frühes Werk Münters in Spachteltechnik.

• Die kleinen Ölskizzen aus der "Phalanx"-Zeit gelten als entscheidende Meilensteine im Werk Münters.

• Den frühen Arbeiten Münters und Kandinskys aus den Jahren 1902–1908 war zuletzt unter dem Titel "Unter Freiem Himmel. Unterwegs mit Wassily Kandinsky und Gabriele Münter" im Lenbachhaus München eine eigene Ausstellung gewidmet.

Mit einer schriftlichen Bestätigung der Gabriele Münter- und Johannes Eichner-Stiftung, München, vom 29. August 2019. Das Gemälde wird in das Werkverzeichnis der Gemälde von Gabriele Münter aufgenommen.

PROVENIENZ: Nachlass der Künstlerin.

Gabriele Münter- und Johannes Eichner-Stiftung, München (1966-1974).

Kunsthandel Franz Resch, Gauting (1974).

Privatsammlung Süddeutschland (1974 vom Vorgenannten erworben).

Privatsammlung Saarland.

AUSSTELLUNG: Schöne Aussichten. Der Blaue Reiter und der Impressionismus. Franz Marc Museum, Kochel am See, 22.3.-19.7.2015, Kat.-Nr. 26 (m. Farbabb.).

LITERATUR: Angela Lampe, Die Pariser Prüfung – Kandinskys und Münters Jahr in Frankreich, in: Cathrin Klingsöhr-Leroy (Hrsg.), Schöne Aussichten. Der Blaue Reiter und der Impressionismus, Kochel 2015, S. 39.

Öl auf Leinwand.

Verso mit dem Nachlassstempel auf der Leinwand und einem teils gestempelten, teils handschriftlich bezeichneten Etikett "L 606". 16,5 x 21,7 cm (6,4 x 8,5 in).

• Charakteristisches, frühes Werk Münters in Spachteltechnik.

• Die kleinen Ölskizzen aus der "Phalanx"-Zeit gelten als entscheidende Meilensteine im Werk Münters.

• Den frühen Arbeiten Münters und Kandinskys aus den Jahren 1902–1908 war zuletzt unter dem Titel "Unter Freiem Himmel. Unterwegs mit Wassily Kandinsky und Gabriele Münter" im Lenbachhaus München eine eigene Ausstellung gewidmet.

Mit einer schriftlichen Bestätigung der Gabriele Münter- und Johannes Eichner-Stiftung, München, vom 29. August 2019. Das Gemälde wird in das Werkverzeichnis der Gemälde von Gabriele Münter aufgenommen.

PROVENIENZ: Nachlass der Künstlerin.

Gabriele Münter- und Johannes Eichner-Stiftung, München (1966-1974).

Kunsthandel Franz Resch, Gauting (1974).

Privatsammlung Süddeutschland (1974 vom Vorgenannten erworben).

Privatsammlung Saarland.

AUSSTELLUNG: Schöne Aussichten. Der Blaue Reiter und der Impressionismus. Franz Marc Museum, Kochel am See, 22.3.-19.7.2015, Kat.-Nr. 26 (m. Farbabb.).

LITERATUR: Angela Lampe, Die Pariser Prüfung – Kandinskys und Münters Jahr in Frankreich, in: Cathrin Klingsöhr-Leroy (Hrsg.), Schöne Aussichten. Der Blaue Reiter und der Impressionismus, Kochel 2015, S. 39.

1901 war Gabriele Münter nach München gekommen, um Kunst zu studieren – eine zur damaligen Zeit für Frauen immer noch ungewöhnliche Lebensentscheidung. Da Frauen an der Kunstakademie nicht zugelassen sind, studiert sie an Privatakademien wie in der Künstlergruppe "Phalanx", wo sie auf Kandinsky trifft. Mit dem noch verheirateten Kandinsky begibt sich Münter auf Reisen. Ende Mai 1906 brechen die beiden schließlich nach Paris auf, wo Münter in die vibrierende Künstlerszene eintaucht und große Befreiung und Bestärkung auch als weibliche Künstlerin erfährt. Das Werk "Häuser am Hügel" ist während dieses Aufenthaltes 1906/07 entstanden. Gabriele Münter nimmt ein Zimmer im Viertel Montparnasse, während Kandinsky in Sèvres, einem Vorort, logiert. Ihre Motive findet Gabriele Münter auch hier, die Stadt Paris selbst interessiert sie motivisch kaum. Der ruhige Vorort mit seinen Villen und Gärten tritt in Münters Fokus. In den kleinen Werken dieser Zeit finden sich die künstlerischen Einflüsse der Impressionisten wieder, bei "Häuser am Hügel" besonders schön in dem dicht gesetzten Farbauftrag der Bäume: Grün, Ocker, Blau und Rosa liegen dicht beieinander. Die Kraft von Licht und Farbe treten in den Mittelpunkt. Die hier entstandenen kleinen Ölskizzen gelten zu Recht als Meilensteine auf ihrem Weg zur Befreiung der malerischen Mittel. [EH]

442

Gabriele Münter

Haus am Hügel, 1906/07.

Öl auf Leinwand

Schätzung:

€ 60.000 Ergebnis:

€ 75.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.