Rahmenbild

Rahmenbild

Raumbeispiel

507

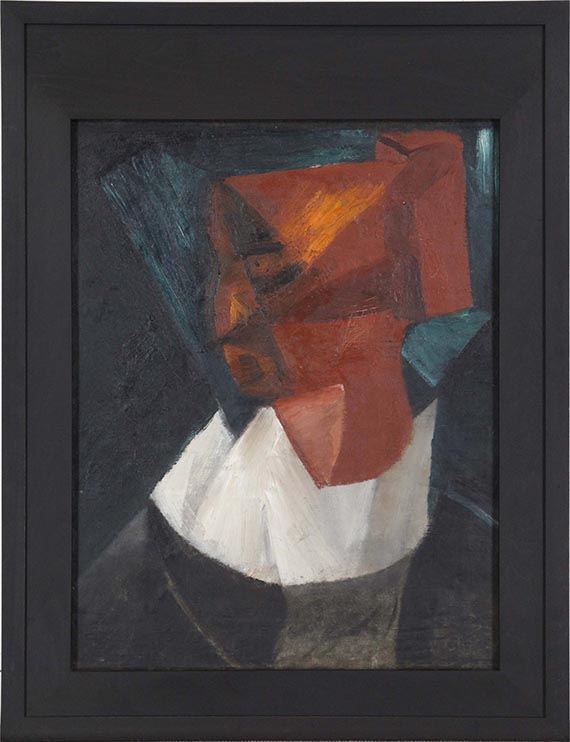

Ida Kerkovius

Porträtkopf, 1915.

Öl auf Leinwand

Schätzung:

€ 14.000 Ergebnis:

€ 17.780 (inklusive Aufgeld)

Porträtkopf. 1915.

Öl auf Leinwand.

Verso "Blumenstillleben". 65 x 47 cm (25,5 x 18,5 in).

[AW].

• Werke aus dieser frühen Schaffensphase werden außerordentlich selten auf dem internationalen Auktionsmarkt angeboten

•Die Einflüsse der kubistischen Malerei finden Eingang in dieses Werk von Ida Kerkoviustionalen Auktionsmarkt angeboten

.

Wir danken Herrn Uwe Jourdan, Stuttgart, für die freundliche Auskunft. Die Arbeit ist in dem in Vorbereitung befindlichen Werkverzeichnis von Uwe Jourdan, Stuttgart, unter der WVZ-Nr. 1068 verzeichnet.

PROVENIENZ: Galerie Thomas, München.

Privatsammlung Baden-Württemberg.

Sammlung Hermann-Josef Bunte, Bielefeld.

AUSSTELLUNG: Ida Kerkovius, Kunstnernes Hus, Oslo, 1966, Kat.-Nr. 42.

Ida Kerkovius. Gemälde, Pastelle, Aquarelle, Zeichnungen, Heidelberger Kunstverein, 26.6.-24.7.1966, Kat.-Nr. 26.

Ida Kerkovius. 100 Gemälde, Pastelle, Aquarelle und Zeichnungen, Lempertz Contempora, Köln, 1.-29.10.1971, Kat.-Nr. 3.

Ida Kerkovius, Der Gemeinnützige Verein Erlangen, 21.10.-18.11.1973, Kat.-Nr. 185.

Ida Kerkovius 1879-1970. Gesichter, Bilder, Zeichnungen aus sieben Jahrzehnten, Galerie der Stadt Stuttgart, 19.7.-16.9.1979, Kat.-Nr. 14.

Ida Kerkovius. Bilder, Gouachen, Pastelle, Aquarelle, Zeichnunge, Galerie Thomas, München, 27.11.1980-5.2.1981.

Die Sammlung Bunte. Expressionistische Meisterwerke des 20. Jahrhunderts, Ausstellungszentrum Gut Altenkamp, Papenburg, 12.7.-25.10.2020.

Die Malerei war mein Ein und Alles. Hölzels Schülerinnen Ida Kerkovius, Lilly Hildebrandt und Maria Lemmé, Adolf Hölzel Stiftung, Stuttgart, 2.4.-10.9.2023.

LITERATUR: Kurt Leonhard, Ida Kerkovius. Leben und Werk, Köln 1967, Kat.-Nr. 19 (m. Abb.).

Öl auf Leinwand.

Verso "Blumenstillleben". 65 x 47 cm (25,5 x 18,5 in).

[AW].

• Werke aus dieser frühen Schaffensphase werden außerordentlich selten auf dem internationalen Auktionsmarkt angeboten

•Die Einflüsse der kubistischen Malerei finden Eingang in dieses Werk von Ida Kerkoviustionalen Auktionsmarkt angeboten

.

Wir danken Herrn Uwe Jourdan, Stuttgart, für die freundliche Auskunft. Die Arbeit ist in dem in Vorbereitung befindlichen Werkverzeichnis von Uwe Jourdan, Stuttgart, unter der WVZ-Nr. 1068 verzeichnet.

PROVENIENZ: Galerie Thomas, München.

Privatsammlung Baden-Württemberg.

Sammlung Hermann-Josef Bunte, Bielefeld.

AUSSTELLUNG: Ida Kerkovius, Kunstnernes Hus, Oslo, 1966, Kat.-Nr. 42.

Ida Kerkovius. Gemälde, Pastelle, Aquarelle, Zeichnungen, Heidelberger Kunstverein, 26.6.-24.7.1966, Kat.-Nr. 26.

Ida Kerkovius. 100 Gemälde, Pastelle, Aquarelle und Zeichnungen, Lempertz Contempora, Köln, 1.-29.10.1971, Kat.-Nr. 3.

Ida Kerkovius, Der Gemeinnützige Verein Erlangen, 21.10.-18.11.1973, Kat.-Nr. 185.

Ida Kerkovius 1879-1970. Gesichter, Bilder, Zeichnungen aus sieben Jahrzehnten, Galerie der Stadt Stuttgart, 19.7.-16.9.1979, Kat.-Nr. 14.

Ida Kerkovius. Bilder, Gouachen, Pastelle, Aquarelle, Zeichnunge, Galerie Thomas, München, 27.11.1980-5.2.1981.

Die Sammlung Bunte. Expressionistische Meisterwerke des 20. Jahrhunderts, Ausstellungszentrum Gut Altenkamp, Papenburg, 12.7.-25.10.2020.

Die Malerei war mein Ein und Alles. Hölzels Schülerinnen Ida Kerkovius, Lilly Hildebrandt und Maria Lemmé, Adolf Hölzel Stiftung, Stuttgart, 2.4.-10.9.2023.

LITERATUR: Kurt Leonhard, Ida Kerkovius. Leben und Werk, Köln 1967, Kat.-Nr. 19 (m. Abb.).

507

Ida Kerkovius

Porträtkopf, 1915.

Öl auf Leinwand

Schätzung:

€ 14.000 Ergebnis:

€ 17.780 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.