Rahmenbild

Raumbeispiel

113

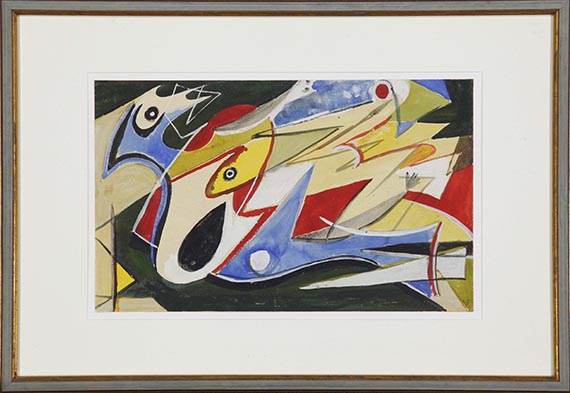

Ernst Wilhelm Nay

Seejungfrau, 1949.

Gouache

Schätzung:

€ 20.000 Ergebnis:

€ 25.400 (inklusive Aufgeld)

Seejungfrau. 1949.

Gouache.

Claesges 49-118. Rechts unten signiert und datiert. Auf Aquarellpapier. 20,7 x 33,8 cm (8,1 x 13,3 in), blattgroß. [AM].

• Aus der wichtigen Werkgruppe der "Fugalen Bilder", in der Nay eine rhythmische Balance zwischen Figuration und Abstraktion, Ordnung und Bewegung erreicht.

• Besonders klar komponierte Arbeit in akzentreicher Farbigkeit.

• Als persönliches Geschenk vom Künstler erhalten, befindet sich die Gouache seit mehr als 65 Jahren in Familienbesitz.

PROVENIENZ: Prof. Georg Buddruss, Mainz (1956 als Geschenk vom Künstler, seither in Familienbesitz).

Gouache.

Claesges 49-118. Rechts unten signiert und datiert. Auf Aquarellpapier. 20,7 x 33,8 cm (8,1 x 13,3 in), blattgroß. [AM].

• Aus der wichtigen Werkgruppe der "Fugalen Bilder", in der Nay eine rhythmische Balance zwischen Figuration und Abstraktion, Ordnung und Bewegung erreicht.

• Besonders klar komponierte Arbeit in akzentreicher Farbigkeit.

• Als persönliches Geschenk vom Künstler erhalten, befindet sich die Gouache seit mehr als 65 Jahren in Familienbesitz.

PROVENIENZ: Prof. Georg Buddruss, Mainz (1956 als Geschenk vom Künstler, seither in Familienbesitz).

113

Ernst Wilhelm Nay

Seejungfrau, 1949.

Gouache

Schätzung:

€ 20.000 Ergebnis:

€ 25.400 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich