Raumbeispiel

387

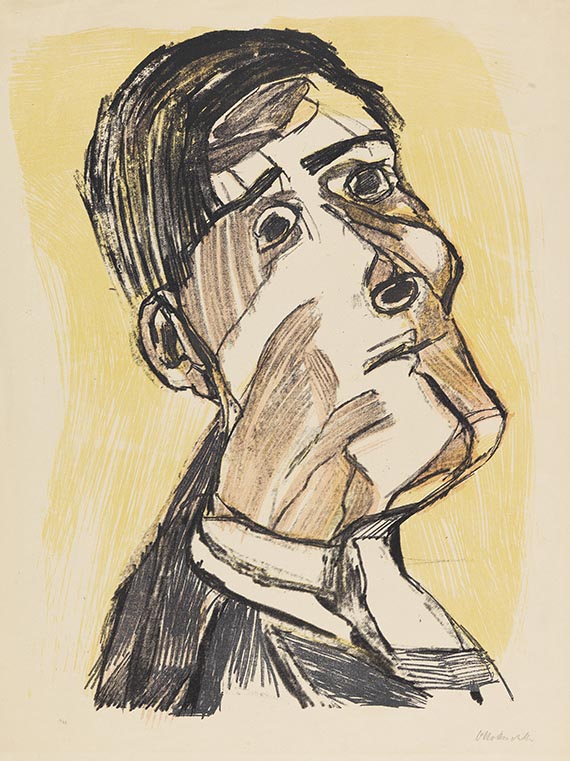

Oskar Kokoschka

Selbstbildnis von zwei Seiten, 1923.

Farblithografie

Schätzung:

€ 15.000 Ergebnis:

€ 19.050 (inklusive Aufgeld)

Selbstbildnis von zwei Seiten. 1923.

Farblithografie.

Wingler/Welz 163. Signiert und nummeriert. Aus einer Auflage von 66 Exemplaren. Auf chamoisfarbenem Bütten. Ca. 62 x 46 cm (24,4 x 18,1 in). Papier: 71 x 53 cm (28 x 20,9 in).

Gedruckt von der Pan-Presse, Berlin, und herausgegeben von Paul Cassirer, Berlin. [CH].

• Aus der bedeutenden Sammlung Serge Sabarsky.

• Das einzige Exemplar, das bisher auf dem internationalen Auktionsmarkt angeboten wurde (Quelle: artprice.com).

• Auf außergewöhnliche, originelle Weise nutzt Kokoschka Freilassungen und dunkle Farben für sein Licht- und Schattenspiel.

• Leicht abgewandelt und mit Textpartien wird dieses Selbstbildnis im selben Jahr für das Plakat der umfassenden Kokoschka-Ausstellung im Kunstsalon Wolfsberg, Zürich, verwendet.

PROVENIENZ: Sammlung Serge Sabarsky (1912-1996), New York (1993 erworben).

Nachlass Serge Sabarsky, New York (1996).

Sammlung Vally Sabarsky (1909-2002), New York.

Vally Sabarsky Stiftung, New York.

AUSSTELLUNG: Oskar Kokoschka. Die frühen Jahre, Ulmer Museum, 12.6.-14.8.1994, Kat.-Nr. 93.

Oskar Kokoschka. Wczesne lata, Miedzynarodowe Centrum Kultury, Krakau, 6.10.-27.11.1994; Gornoslaska Macierz Kultury, Katowice/Kattowitz, 19.12.1994-29.1.1995, Kat.-Nr. 101.

Oskar Kokoschka. Die frühen Jahre, Städtische Galerie, Klagenfurt, 19.2.-11.5.1997, Kat.-Nr. 103.

Oskar Kokoschka. Peintures et œuvres sur papier (Wien 1906 - Paris 1931), Musée-Galerie de la Seita, Paris, 29.12.1998-7.3.1999, Kat.-Nr. 96 (m. Farbabb.).

LITERATUR: Hans M. Wingler u. Friedrich Welz, Oskar Kokoschka. Das druckgraphische Werk, Salzburg 1975, S. 145, Kat.-Nr. 163 (m. Farbabb., S. 144).

Hauswedell & Nolte, Hamburg, 300. Auktion, Moderne Kunst, 10.6.1993, Los 491 (m. Farbabb., Tafel 65).

Farblithografie.

Wingler/Welz 163. Signiert und nummeriert. Aus einer Auflage von 66 Exemplaren. Auf chamoisfarbenem Bütten. Ca. 62 x 46 cm (24,4 x 18,1 in). Papier: 71 x 53 cm (28 x 20,9 in).

Gedruckt von der Pan-Presse, Berlin, und herausgegeben von Paul Cassirer, Berlin. [CH].

• Aus der bedeutenden Sammlung Serge Sabarsky.

• Das einzige Exemplar, das bisher auf dem internationalen Auktionsmarkt angeboten wurde (Quelle: artprice.com).

• Auf außergewöhnliche, originelle Weise nutzt Kokoschka Freilassungen und dunkle Farben für sein Licht- und Schattenspiel.

• Leicht abgewandelt und mit Textpartien wird dieses Selbstbildnis im selben Jahr für das Plakat der umfassenden Kokoschka-Ausstellung im Kunstsalon Wolfsberg, Zürich, verwendet.

PROVENIENZ: Sammlung Serge Sabarsky (1912-1996), New York (1993 erworben).

Nachlass Serge Sabarsky, New York (1996).

Sammlung Vally Sabarsky (1909-2002), New York.

Vally Sabarsky Stiftung, New York.

AUSSTELLUNG: Oskar Kokoschka. Die frühen Jahre, Ulmer Museum, 12.6.-14.8.1994, Kat.-Nr. 93.

Oskar Kokoschka. Wczesne lata, Miedzynarodowe Centrum Kultury, Krakau, 6.10.-27.11.1994; Gornoslaska Macierz Kultury, Katowice/Kattowitz, 19.12.1994-29.1.1995, Kat.-Nr. 101.

Oskar Kokoschka. Die frühen Jahre, Städtische Galerie, Klagenfurt, 19.2.-11.5.1997, Kat.-Nr. 103.

Oskar Kokoschka. Peintures et œuvres sur papier (Wien 1906 - Paris 1931), Musée-Galerie de la Seita, Paris, 29.12.1998-7.3.1999, Kat.-Nr. 96 (m. Farbabb.).

LITERATUR: Hans M. Wingler u. Friedrich Welz, Oskar Kokoschka. Das druckgraphische Werk, Salzburg 1975, S. 145, Kat.-Nr. 163 (m. Farbabb., S. 144).

Hauswedell & Nolte, Hamburg, 300. Auktion, Moderne Kunst, 10.6.1993, Los 491 (m. Farbabb., Tafel 65).

387

Oskar Kokoschka

Selbstbildnis von zwei Seiten, 1923.

Farblithografie

Schätzung:

€ 15.000 Ergebnis:

€ 19.050 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.