Rahmenbild

Raumbeispiel

115

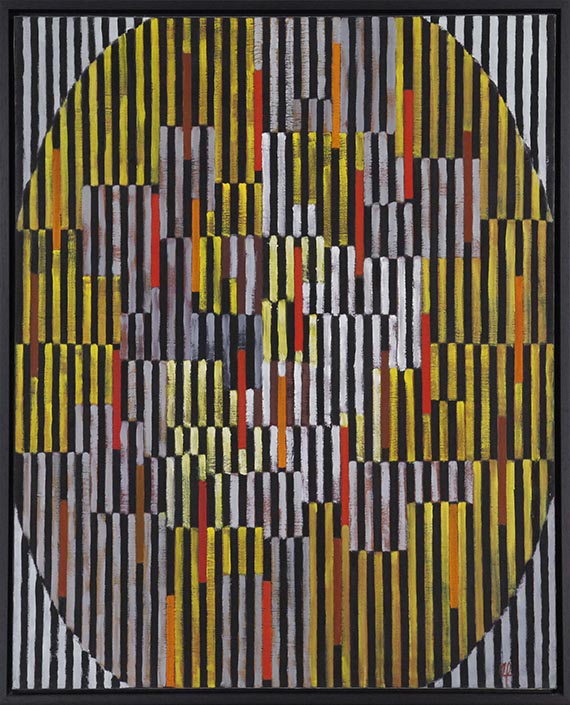

Adolf Richard Fleischmann

# 100, 1958.

Öl auf Leinwand

Schätzung:

€ 30.000 Ergebnis:

€ 53.340 (inklusive Aufgeld)

# 100. 1958.

Öl auf Leinwand.

Wedewer O 204. Rechts unten monogrammiert. Verso signiert, betitelt und mit den Maßangaben bezeichnet. 91,8 x 73,8 cm (36,1 x 29 in).

[AW].

• Die flirrenden Kompositionen der 1950er Jahre zählen zu den gefragtesten Arbeiten des Künstlers

• Subtiler Einsatz von Farbe in meditativer Formenkonstruktion.

• Adolf Fleischmann gilt als Vorreiter der Op-Art.

• Studium unter Adolf Hölzel an der Stuttgarter Kunstakademie..

PROVENIENZ: Rosefried Gallery, New York (verso mit dem Galerieetikett).

Galerie Neher, Essen.

Privatsammlung Hessen (2013 vom Vorgenannten erworben).

AUSSTELLUNG: Frühjahr 2012. Arbeiten auf Papier, Gemälde und Objekte von 1893-2009, Galerie Neher, Essen, 12.2.-27.4.2012.

LITERATUR: Alfred M. Fischer, Adolf Fleischmann (1892-1968), Dissertation Universität Tübingen, Tübingen 1976, S. 103.

Galerie Neher (Hrsg.), Frühjahr 2012. Arbeiten auf Papier, Gemälde und Objekte von 1893 bis 2009, Essen 2012, S. 67 (m. Farbabb.).

Öl auf Leinwand.

Wedewer O 204. Rechts unten monogrammiert. Verso signiert, betitelt und mit den Maßangaben bezeichnet. 91,8 x 73,8 cm (36,1 x 29 in).

[AW].

• Die flirrenden Kompositionen der 1950er Jahre zählen zu den gefragtesten Arbeiten des Künstlers

• Subtiler Einsatz von Farbe in meditativer Formenkonstruktion.

• Adolf Fleischmann gilt als Vorreiter der Op-Art.

• Studium unter Adolf Hölzel an der Stuttgarter Kunstakademie..

PROVENIENZ: Rosefried Gallery, New York (verso mit dem Galerieetikett).

Galerie Neher, Essen.

Privatsammlung Hessen (2013 vom Vorgenannten erworben).

AUSSTELLUNG: Frühjahr 2012. Arbeiten auf Papier, Gemälde und Objekte von 1893-2009, Galerie Neher, Essen, 12.2.-27.4.2012.

LITERATUR: Alfred M. Fischer, Adolf Fleischmann (1892-1968), Dissertation Universität Tübingen, Tübingen 1976, S. 103.

Galerie Neher (Hrsg.), Frühjahr 2012. Arbeiten auf Papier, Gemälde und Objekte von 1893 bis 2009, Essen 2012, S. 67 (m. Farbabb.).

115

Adolf Richard Fleischmann

# 100, 1958.

Öl auf Leinwand

Schätzung:

€ 30.000 Ergebnis:

€ 53.340 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.