Rahmenbild

Raumbeispiel

391

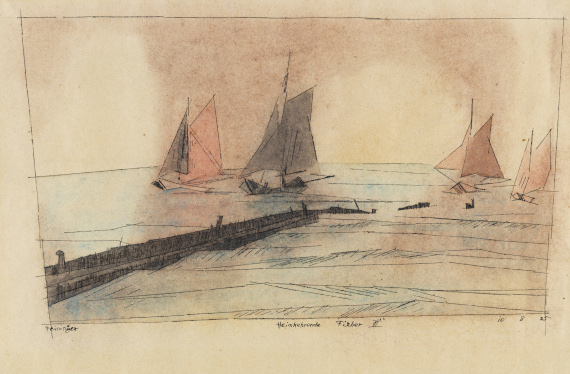

Lyonel Feininger

Heimkehrende Fischer III, 1925.

Aquarell und Tuschfederzeichnung

Schätzung:

€ 25.000 Ergebnis:

€ 66.040 (inklusive Aufgeld)

Heimkehrende Fischer III. 1925.

Aquarell und Tuschfederzeichnung.

Links unten signiert, rechts unten datiert "10 8 25" sowie unten mittig betitelt. Auf Bütten. 28 x 40,7 cm (11 x 16 in), Blattgröße.

[AR].

• Seestück aus der Bauhaus-Zeit, in der die unaufdringlich gesetzte Farbe das Motiv wie ein Farbnebel umfängt.

• Neben Architekturdarstellungen entwickelt sich das Motiv zu einem seiner wichtigsten Themen.

• Die zentralen Elemente dieser Arbeiten sind das Meer, Wolken, Schiffe und Figuren, die er in variierenden Konstellationen zu immer neuen Bildkompositionen zusammenführt.

• Werke Lyonel Feiningers befinden sich in zahlreichen bedeutenden internationalen Sammlungen, u. a. im Museum of Modern Art, New York, im Centre Pompidou, Paris, im Städel Museum, Frankfurt a. Main, sowie im Sprengel Museum, Hannover.

Achim Moeller, Direktor des Lyonel Feininger Project LLC, New York – Berlin, hat die Echtheit dieses Werkes, das im Archiv des Lyonel Feininger Project unter der Nummer 1849-05-02-23 registriert ist, bestätigt. Ein Zertifikat liegt der Arbeit bei.

PROVENIENZ: Privatsammlung.

Privatsammlung Süddeutschland (durch Erbschaft von Vorgenanntem).

Aquarell und Tuschfederzeichnung.

Links unten signiert, rechts unten datiert "10 8 25" sowie unten mittig betitelt. Auf Bütten. 28 x 40,7 cm (11 x 16 in), Blattgröße.

[AR].

• Seestück aus der Bauhaus-Zeit, in der die unaufdringlich gesetzte Farbe das Motiv wie ein Farbnebel umfängt.

• Neben Architekturdarstellungen entwickelt sich das Motiv zu einem seiner wichtigsten Themen.

• Die zentralen Elemente dieser Arbeiten sind das Meer, Wolken, Schiffe und Figuren, die er in variierenden Konstellationen zu immer neuen Bildkompositionen zusammenführt.

• Werke Lyonel Feiningers befinden sich in zahlreichen bedeutenden internationalen Sammlungen, u. a. im Museum of Modern Art, New York, im Centre Pompidou, Paris, im Städel Museum, Frankfurt a. Main, sowie im Sprengel Museum, Hannover.

Achim Moeller, Direktor des Lyonel Feininger Project LLC, New York – Berlin, hat die Echtheit dieses Werkes, das im Archiv des Lyonel Feininger Project unter der Nummer 1849-05-02-23 registriert ist, bestätigt. Ein Zertifikat liegt der Arbeit bei.

PROVENIENZ: Privatsammlung.

Privatsammlung Süddeutschland (durch Erbschaft von Vorgenanntem).

391

Lyonel Feininger

Heimkehrende Fischer III, 1925.

Aquarell und Tuschfederzeichnung

Schätzung:

€ 25.000 Ergebnis:

€ 66.040 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.