Rückseite

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

322

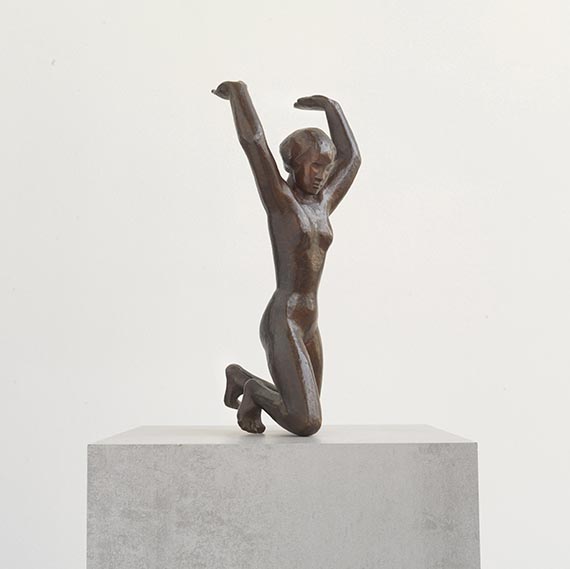

Georg Kolbe

Nereide/ Kniende I, 1922.

Bronze mit rotbrauner Patina

Schätzung:

€ 30.000 Ergebnis:

€ 63.500 (inklusive Aufgeld)

Nereide/ Kniende I. 1922.

Bronze mit rotbrauner Patina.

Auf der linken Fußsohle mit dem legierten Monogramm Auf der Standfläche mit dem Gießerstempel "H. Noack Berlin Friedenau". Lebzeitguss. 31 x 13,5 x 20,5 cm (12,2 x 5,3 x 8 in).

Die 25 Güsse dieser Skulptur wurden nur im Zeitraum zwischen Mai 1923 bis Ende 1923 oder Anfang 1924 gegossen. Es wurden keine postumen Güsse hergestellt. [SM].

• Lebzeitguss.

• Besonders raumgreifende, expressive Körperhaltung.

• Der Titel "Nereide" verweist auf die griechische Mythologie: ein auf den Wellen dahingleitendes Meereswesen.

Mit einem Gutachten von Frau Dr. Ursel Berger, Berlin, vom 27. Januar 2010.

PROVENIENZ: Privatsammlung Hamburg.

Privatsammlung USA.

Privatsammlung Berlin.

LITERATUR: Ursel Berger, Georg Kolbe - Leben und Werk, Berlin, 1990, S. 267 (bei Kat.-Nr. 60 erwähnt).

Bronze mit rotbrauner Patina.

Auf der linken Fußsohle mit dem legierten Monogramm Auf der Standfläche mit dem Gießerstempel "H. Noack Berlin Friedenau". Lebzeitguss. 31 x 13,5 x 20,5 cm (12,2 x 5,3 x 8 in).

Die 25 Güsse dieser Skulptur wurden nur im Zeitraum zwischen Mai 1923 bis Ende 1923 oder Anfang 1924 gegossen. Es wurden keine postumen Güsse hergestellt. [SM].

• Lebzeitguss.

• Besonders raumgreifende, expressive Körperhaltung.

• Der Titel "Nereide" verweist auf die griechische Mythologie: ein auf den Wellen dahingleitendes Meereswesen.

Mit einem Gutachten von Frau Dr. Ursel Berger, Berlin, vom 27. Januar 2010.

PROVENIENZ: Privatsammlung Hamburg.

Privatsammlung USA.

Privatsammlung Berlin.

LITERATUR: Ursel Berger, Georg Kolbe - Leben und Werk, Berlin, 1990, S. 267 (bei Kat.-Nr. 60 erwähnt).

322

Georg Kolbe

Nereide/ Kniende I, 1922.

Bronze mit rotbrauner Patina

Schätzung:

€ 30.000 Ergebnis:

€ 63.500 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.