169

Rainer Fetting

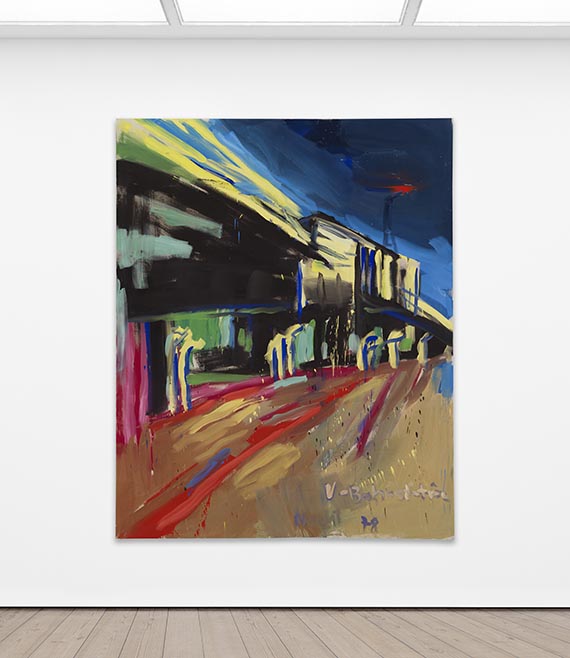

The New York Painter, 1983.

Öl auf Leinwand

Schätzpreis: € 50.000 - 70.000

The New York Painter. 1983.

Öl auf Leinwand.

Unten mittig betitelt. Verso auf der Leinwand signiert, datiert und bezeichnet "N. Y. Painter". 254 x 198 cm (100 x 77,9 in).

[AR].

• Selbstbewusst und äußerst expressiv inszeniert sich Rainer Fetting als "The New York Painter".

• Hut und Palette, aber auch der Duktus und die nervösen Farben erinnern an van Gogh, ein vielfach zitiertes Vorbild im Schaffen des Künstlers.

• Das Vincent van GoghHuis in Zundert widmete dem deutschen Maler 2022 eine eigene Ausstellung mit dem Titel "Rainer Fetting ziet van Gogh".

• Seit mehr als 35 Jahren Teil derselben Privatsammlung, erstmals auf dem internationalen Auktionsmarkt angeboten.

Die Authentizität der vorliegenden Arbeit wurde vom Künstler bestätigt. Wir danken für die freundliche Auskunft.

PROVENIENZ: Galleri Dobloug, Oslo.

Privatsammlung Schweiz (1987 vom Vorgenannten erworben).

"Der Künstler, der als 'Junger Wilder' aus Berlin innerhalb nur weniger Jahre große Erfolge auf dem internationalen Auktionsmarkt gefeiert hatte, war in das Epizentrum dieses Marktes gezogen und präsentierte sich voller Selbstvertrauen, halb nackt in breitbeiniger Pose mit Cowboyhut, Palette und Pinsel."

Arie Hartog über ein vergleichbares Selbstporträt, zit. nach: Hier ist der Maler. Beobachtungen zu Rainer Fetting, in: Fetting, Köln 2009, S. 17–19.

Aufrufzeit: 07.06.2024 - ca. 15.04 h +/- 20 Min.

Öl auf Leinwand.

Unten mittig betitelt. Verso auf der Leinwand signiert, datiert und bezeichnet "N. Y. Painter". 254 x 198 cm (100 x 77,9 in).

[AR].

• Selbstbewusst und äußerst expressiv inszeniert sich Rainer Fetting als "The New York Painter".

• Hut und Palette, aber auch der Duktus und die nervösen Farben erinnern an van Gogh, ein vielfach zitiertes Vorbild im Schaffen des Künstlers.

• Das Vincent van GoghHuis in Zundert widmete dem deutschen Maler 2022 eine eigene Ausstellung mit dem Titel "Rainer Fetting ziet van Gogh".

• Seit mehr als 35 Jahren Teil derselben Privatsammlung, erstmals auf dem internationalen Auktionsmarkt angeboten.

Die Authentizität der vorliegenden Arbeit wurde vom Künstler bestätigt. Wir danken für die freundliche Auskunft.

PROVENIENZ: Galleri Dobloug, Oslo.

Privatsammlung Schweiz (1987 vom Vorgenannten erworben).

"Der Künstler, der als 'Junger Wilder' aus Berlin innerhalb nur weniger Jahre große Erfolge auf dem internationalen Auktionsmarkt gefeiert hatte, war in das Epizentrum dieses Marktes gezogen und präsentierte sich voller Selbstvertrauen, halb nackt in breitbeiniger Pose mit Cowboyhut, Palette und Pinsel."

Arie Hartog über ein vergleichbares Selbstporträt, zit. nach: Hier ist der Maler. Beobachtungen zu Rainer Fetting, in: Fetting, Köln 2009, S. 17–19.

Aufrufzeit: 07.06.2024 - ca. 15.04 h +/- 20 Min.

169

Rainer Fetting

The New York Painter, 1983.

Öl auf Leinwand

Schätzpreis: € 50.000 - 70.000

Aufgeld, Steuern und Folgerechtsvergütung zu Rainer Fetting "The New York Painter"

Dieses Objekt wird differenzbesteuert, zuzüglich einer Einfuhrumsatzabgabe in Höhe von 7 % (Ersparnis von etwa 5 % im Vergleich zur Regelbesteuerung) oder regelbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich