251

Friedrich Nietzsche

Also sprach Zarathustra. 3 Teile in 1 Band, 1886.

Schätzung:

€ 1.000 Ergebnis:

€ 875 (inklusive Aufgeld)

Friedrich Nietzsche

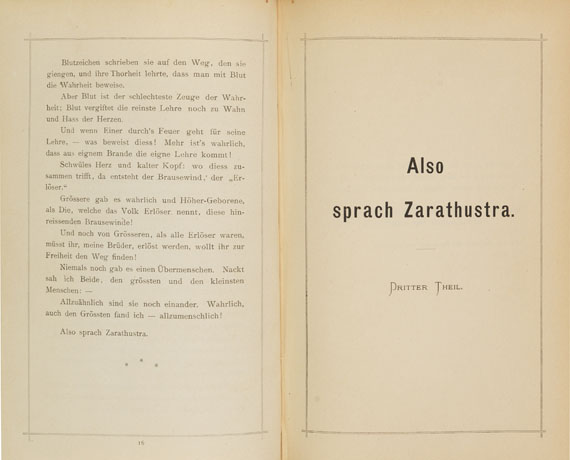

Also sprach Zarathustra. Ein Buch für Alle und Keinen. 3 Teile in 1 Band. [Leipzig, E. W. Fritzsch 1886].

Erste Sammelausgabe des Zarathustra.

Titelauflage der bei Schmeitzner 1883-84 separat erschienenen Erstausgaben. 1886 hatte Fritzsch die Restauflagen von Nietzsches Werken nach dessen Trennung von Schmeitzner erworben und mit neuen Gesamt- und Zwischentiteln versehen. Der vierte Teil erschien erst 1892.

EINBAND: Halbpergamentband der Zeit mit Rückenschild. 22 : 15 cm. - KOLLATION: 112 (st. 114) S.; 2 Bll., 103 S.; 2 Bll., 119 S. - ZUSTAND: Fehlt der Gesamttitel. - Teil 2 verbunden (S. 17-103 hinter Teil 3). - Vereinz. leicht fleckig. Deckel berieben, Rücken angeschmutzt.

LITERATUR: Schaberg 45. - Borst 3580.

First collected edition, composed of the remainders of the first editions with new titlepages. 3 parts in 1 volume. Without the 1892 published 4th part. Contemp. half vellum with label on spine. - Lacking the main title. Part 2 misbound (pages 17-103 bound after part 3). Here and there minor staining. Binding rubbed, spine soiled.(R)

Also sprach Zarathustra. Ein Buch für Alle und Keinen. 3 Teile in 1 Band. [Leipzig, E. W. Fritzsch 1886].

Erste Sammelausgabe des Zarathustra.

Titelauflage der bei Schmeitzner 1883-84 separat erschienenen Erstausgaben. 1886 hatte Fritzsch die Restauflagen von Nietzsches Werken nach dessen Trennung von Schmeitzner erworben und mit neuen Gesamt- und Zwischentiteln versehen. Der vierte Teil erschien erst 1892.

EINBAND: Halbpergamentband der Zeit mit Rückenschild. 22 : 15 cm. - KOLLATION: 112 (st. 114) S.; 2 Bll., 103 S.; 2 Bll., 119 S. - ZUSTAND: Fehlt der Gesamttitel. - Teil 2 verbunden (S. 17-103 hinter Teil 3). - Vereinz. leicht fleckig. Deckel berieben, Rücken angeschmutzt.

LITERATUR: Schaberg 45. - Borst 3580.

First collected edition, composed of the remainders of the first editions with new titlepages. 3 parts in 1 volume. Without the 1892 published 4th part. Contemp. half vellum with label on spine. - Lacking the main title. Part 2 misbound (pages 17-103 bound after part 3). Here and there minor staining. Binding rubbed, spine soiled.(R)

251

Friedrich Nietzsche

Also sprach Zarathustra. 3 Teile in 1 Band, 1886.

Schätzung:

€ 1.000 Ergebnis:

€ 875 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich