285

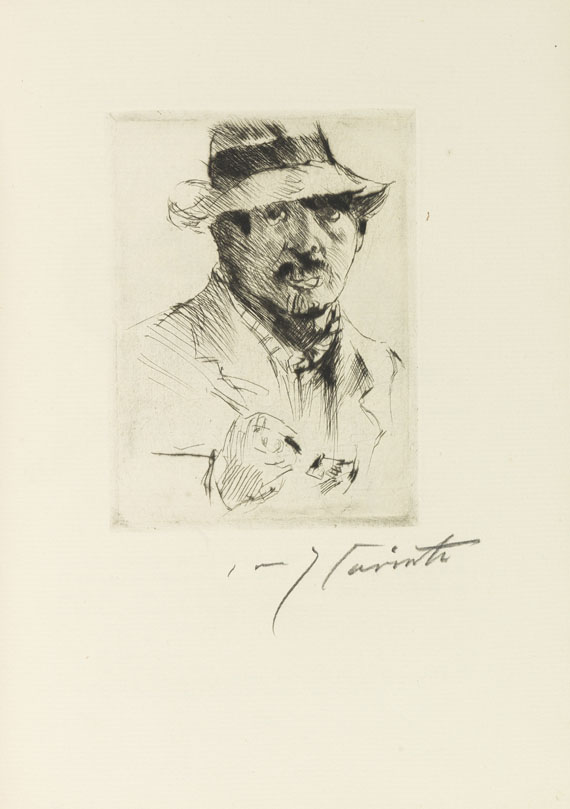

Lovis Corinth

Schwarz, Das graphische Werk + 3 Beigaben, 1922.

Schätzung:

€ 1.200 Ergebnis:

€ 1.250 (inklusive Aufgeld)

Karl Schwarz

Das graphische Werk von Lovis Corinth. 2. erweiterte Auflage. Berlin, F. Gurlitt 1922.

Schönes Exemplar der Vorzugsausgabe.

1 von 80 numerierten Exemplaren der Vorzugsausgabe auf van Gelder-Bütten und mit den 2 Radierungen Windmühle und Selbstbildnis .

EINBAND: Illustrierter Orig.-Halbpergamentband mit goldgeprägtem Rückentitel. 25.5 : 19,5 cm. - ILLUSTRATION: Mit 2 signierten Orig.-Radierungen und zahlreichen Abbildungen von Lovis Corinth. - ZUSTAND: Schönes, sauberes und wohlerhaltenes Exemplar.

LITERATUR: Schwarz 340 und 426. - Mason/Ludman S. 68.

Dabei: 3 weitere Werke mit Orig.-Illustrationen von Lovis Corinth (Lang 29, 31 und 41).

Fine copy of the de-luxe edition. 1 of 80 numbered copies. Illustr. orig. half parchment binding with gilt-lettered spine. With 2 signed orig. etchings and many illustrations by Lovis Corinth. - Fine, clean and well-preserved copy.

Das graphische Werk von Lovis Corinth. 2. erweiterte Auflage. Berlin, F. Gurlitt 1922.

Schönes Exemplar der Vorzugsausgabe.

1 von 80 numerierten Exemplaren der Vorzugsausgabe auf van Gelder-Bütten und mit den 2 Radierungen Windmühle und Selbstbildnis .

EINBAND: Illustrierter Orig.-Halbpergamentband mit goldgeprägtem Rückentitel. 25.5 : 19,5 cm. - ILLUSTRATION: Mit 2 signierten Orig.-Radierungen und zahlreichen Abbildungen von Lovis Corinth. - ZUSTAND: Schönes, sauberes und wohlerhaltenes Exemplar.

LITERATUR: Schwarz 340 und 426. - Mason/Ludman S. 68.

Dabei: 3 weitere Werke mit Orig.-Illustrationen von Lovis Corinth (Lang 29, 31 und 41).

Fine copy of the de-luxe edition. 1 of 80 numbered copies. Illustr. orig. half parchment binding with gilt-lettered spine. With 2 signed orig. etchings and many illustrations by Lovis Corinth. - Fine, clean and well-preserved copy.

285

Lovis Corinth

Schwarz, Das graphische Werk + 3 Beigaben, 1922.

Schätzung:

€ 1.200 Ergebnis:

€ 1.250 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.