Rahmenbild

Raumbeispiel

162

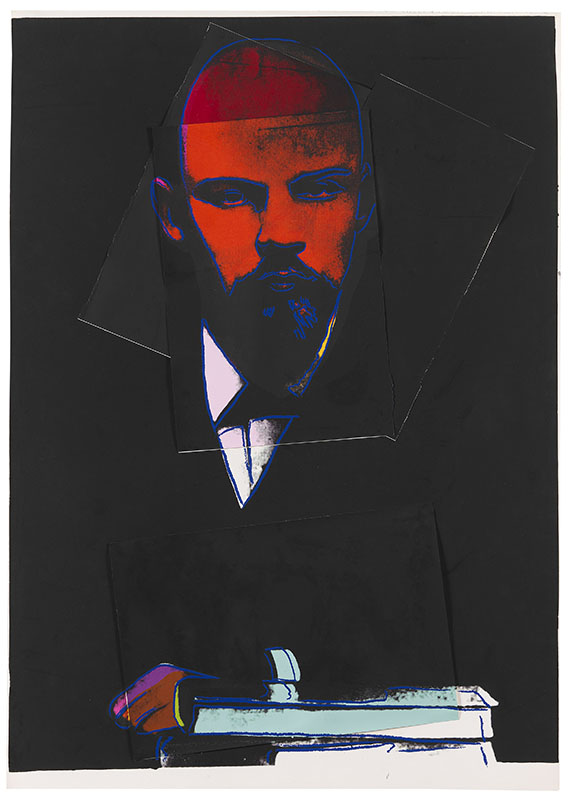

Andy Warhol

Goethe, 1982.

Farbserigrafie

Schätzpreis: € 60.000 - 80.000

Goethe. 1982.

Farbserigrafie.

Signiert und nummeriert. Eines von 100 Exemplaren. Auf Lenox Museumskarton. 96,5 x 96,5 cm (37,9 x 37,9 in), blattgroß.

Blatt 4 des insgesamt 4 Farbserigrafien umfassenden Portfolios. Gedruckt von Rupert Jasen Smith, New York (mit dem Trockenstempel). Herausgegeben von den Editionen Schellmann & Klüser, München/New York, in Zusammenarbeit mit Denise René/Hans Mayer, Düsseldorf (verso mit dem Copyright-Stempel). [EH].

• Eine Ikone der Weltliteratur von Warhol porträtiert.

• Tischbein wird zum Kultmotiv der Pop-Art.

• Andy Warhol gehört zu den berühmtesten und einflussreichsten Künstlern des 20. Jahrhunderts.

PROVENIENZ: Privatsammlung Nordrhein-Westfalen.

LITERATUR: Frayda Feldman, Jörg Schellmann, Claudia Defendi. Andy Warhol Prints. A catalogue raisonné 1962-1987, New York 2003, WVZ-Nr. II.273

- -

Forty are better than one. Edition Schellmann 1969-2009, herausgegeben von Jörg Schellmann, Ostfildern 2009, S. 342-343.

Aufrufzeit: 07.06.2024 - ca. 14.55 h +/- 20 Min.

Farbserigrafie.

Signiert und nummeriert. Eines von 100 Exemplaren. Auf Lenox Museumskarton. 96,5 x 96,5 cm (37,9 x 37,9 in), blattgroß.

Blatt 4 des insgesamt 4 Farbserigrafien umfassenden Portfolios. Gedruckt von Rupert Jasen Smith, New York (mit dem Trockenstempel). Herausgegeben von den Editionen Schellmann & Klüser, München/New York, in Zusammenarbeit mit Denise René/Hans Mayer, Düsseldorf (verso mit dem Copyright-Stempel). [EH].

• Eine Ikone der Weltliteratur von Warhol porträtiert.

• Tischbein wird zum Kultmotiv der Pop-Art.

• Andy Warhol gehört zu den berühmtesten und einflussreichsten Künstlern des 20. Jahrhunderts.

PROVENIENZ: Privatsammlung Nordrhein-Westfalen.

LITERATUR: Frayda Feldman, Jörg Schellmann, Claudia Defendi. Andy Warhol Prints. A catalogue raisonné 1962-1987, New York 2003, WVZ-Nr. II.273

- -

Forty are better than one. Edition Schellmann 1969-2009, herausgegeben von Jörg Schellmann, Ostfildern 2009, S. 342-343.

Aufrufzeit: 07.06.2024 - ca. 14.55 h +/- 20 Min.

In einer plakativen Inszenierung präsentiert uns Andy Warhol einen der berühmtesten deutschen Dichter aller Zeiten – Goethe, mit dem unverwechselbaren Hut, wie ihn Johann Heinrich Wilhelm Tischbein um 1786/87 in seinem Gemälde "Goethe in der Campagna" darstellt. Warhol entnimmt ihn der landschaftlichen Umgebung dieses Gemäldes und überführt den großen Dichterfürsten in die quadratische Form seiner Serigrafie. Wiedergegeben in knalligen Farben und unter Verwendung auffälliger Konturlinien, reiht sich Goethe in die zahlreichen Berühmtheiten ein, die Warhol porträtiert. Im speziellen Fall gelingt dem gefeierten US-amerikanischen Künstler somit eine Neuinterpretation dieses bis dahin wohl bekanntesten, von Tischbein stammenden Goethe-Porträts und übersetzt das Motiv in ein unverwechselbares Pop-Statement.

Die enge Verflechtung mit der deutschen Kunst- und Kulturlandschaft wird in diesem Zusammenhang nicht allein durch die Motivik, sondern auch durch die Entstehungsgeschichte deutlich: Als ein Porträtauftrag des Verlegers Siegfried Unseld Andy Warhol 1980 nach Frankfurt führt, besuchen sie gemeinsam das dortige Städel Museum. Vor dem Gemälde Tischbeins soll Unseld den Pop-Art-Künstler angeregt haben, sich das Motiv für seine eigene Arbeit anzueignen.

Die enge Verflechtung mit der deutschen Kunst- und Kulturlandschaft wird in diesem Zusammenhang nicht allein durch die Motivik, sondern auch durch die Entstehungsgeschichte deutlich: Als ein Porträtauftrag des Verlegers Siegfried Unseld Andy Warhol 1980 nach Frankfurt führt, besuchen sie gemeinsam das dortige Städel Museum. Vor dem Gemälde Tischbeins soll Unseld den Pop-Art-Künstler angeregt haben, sich das Motiv für seine eigene Arbeit anzueignen.

162

Andy Warhol

Goethe, 1982.

Farbserigrafie

Schätzpreis: € 60.000 - 80.000

Aufgeld, Steuern und Folgerechtsvergütung zu Andy Warhol "Goethe"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich