Rahmenbild

Raumbeispiel

126

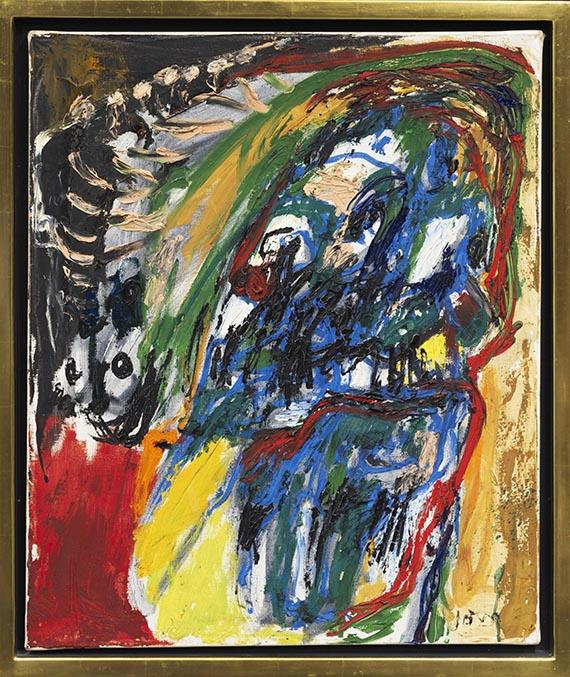

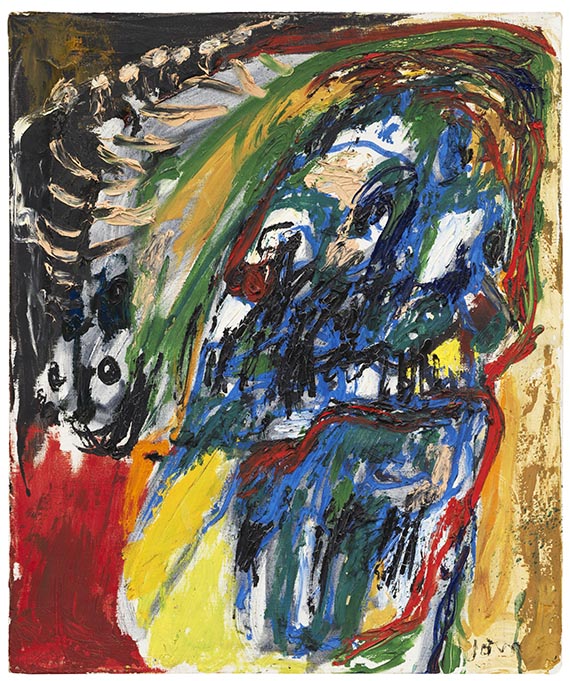

Asger Jorn

Le regard au dos (Looking back), 1962.

Öl auf Leinwand

Schätzpreis: € 60.000 - 80.000

Le regard au dos (Looking back). 1962.

Öl auf Leinwand.

Rechts unten signiert. Verso signiert, datiert und betitelt. 73 x 60 cm (28,7 x 23,6 in).

• Der bedeutende dänische Künstler Asger Jorn erschafft mit seiner außergewöhnlich kraftvollen Bildsprache zwischen Abstraktion und Figuration dynamische Bildwelten, die von spielerischer Leichtigkeit bis zur Thematisierung seelischer Abgründe reichen.

• 1948 gründet Jorn zusammen mit Appel, Constant, Corneille, Dotremont und Noiret die Künstlergruppe "CoBrA".

• Jorn wird zu einer Schlüsselfigur der Münchner Kunstszene, ab 1957 hält er sich immer wieder in der Stadt auf und prägt mit seinem figurativ-expressiven Stil die hiesige Kunstwelt.

• Aus einer für den Künstler wichtigen Schaffenszeit: 1959 und 1964 Teilnahme an der documenta in Kassel sowie 1961 Veröffentlichung von Manifesten der Bewegung "Situationistische Internationale".

PROVENIENZ: Galleri Moderne, Silkeborg.

Privatsammlung Dänemark (direkt beim Vorgenannten erworben).

Privatsammlung Norwegen (seit 2014).

LITERATUR: Guy Atkins, Asger Jorn, The Crucial Years 1954-1964, London 1977, WVZ-Nr. 1416.

- -

Arne Bruun Rasmussen, Kopenhagen, Auktion Juni 1968, Los 560.

Christie's, Amsterdam, Auktion 6.12.1995, Los 281.

Christie's, London, Auktion 28.6.2001, Los 629.

Arne Bruun Rasmussen, Kopenhagen, Auktion 23.9.2014, Los 624.

Ingrid Schjoldager (Hrsg.), The Narud Collection, Oslo 2021 (m. Farbbabb. S. 111).

Aufrufzeit: 07.06.2024 - ca. 14.06 h +/- 20 Min.

Öl auf Leinwand.

Rechts unten signiert. Verso signiert, datiert und betitelt. 73 x 60 cm (28,7 x 23,6 in).

• Der bedeutende dänische Künstler Asger Jorn erschafft mit seiner außergewöhnlich kraftvollen Bildsprache zwischen Abstraktion und Figuration dynamische Bildwelten, die von spielerischer Leichtigkeit bis zur Thematisierung seelischer Abgründe reichen.

• 1948 gründet Jorn zusammen mit Appel, Constant, Corneille, Dotremont und Noiret die Künstlergruppe "CoBrA".

• Jorn wird zu einer Schlüsselfigur der Münchner Kunstszene, ab 1957 hält er sich immer wieder in der Stadt auf und prägt mit seinem figurativ-expressiven Stil die hiesige Kunstwelt.

• Aus einer für den Künstler wichtigen Schaffenszeit: 1959 und 1964 Teilnahme an der documenta in Kassel sowie 1961 Veröffentlichung von Manifesten der Bewegung "Situationistische Internationale".

PROVENIENZ: Galleri Moderne, Silkeborg.

Privatsammlung Dänemark (direkt beim Vorgenannten erworben).

Privatsammlung Norwegen (seit 2014).

LITERATUR: Guy Atkins, Asger Jorn, The Crucial Years 1954-1964, London 1977, WVZ-Nr. 1416.

- -

Arne Bruun Rasmussen, Kopenhagen, Auktion Juni 1968, Los 560.

Christie's, Amsterdam, Auktion 6.12.1995, Los 281.

Christie's, London, Auktion 28.6.2001, Los 629.

Arne Bruun Rasmussen, Kopenhagen, Auktion 23.9.2014, Los 624.

Ingrid Schjoldager (Hrsg.), The Narud Collection, Oslo 2021 (m. Farbbabb. S. 111).

Aufrufzeit: 07.06.2024 - ca. 14.06 h +/- 20 Min.

126

Asger Jorn

Le regard au dos (Looking back), 1962.

Öl auf Leinwand

Schätzpreis: € 60.000 - 80.000

Aufgeld, Steuern und Folgerechtsvergütung zu Asger Jorn "Le regard au dos (Looking back)"

Dieses Objekt wird differenzbesteuert, zuzüglich einer Einfuhrumsatzabgabe in Höhe von 7 % (Ersparnis von etwa 5 % im Vergleich zur Regelbesteuerung) oder regelbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich