107

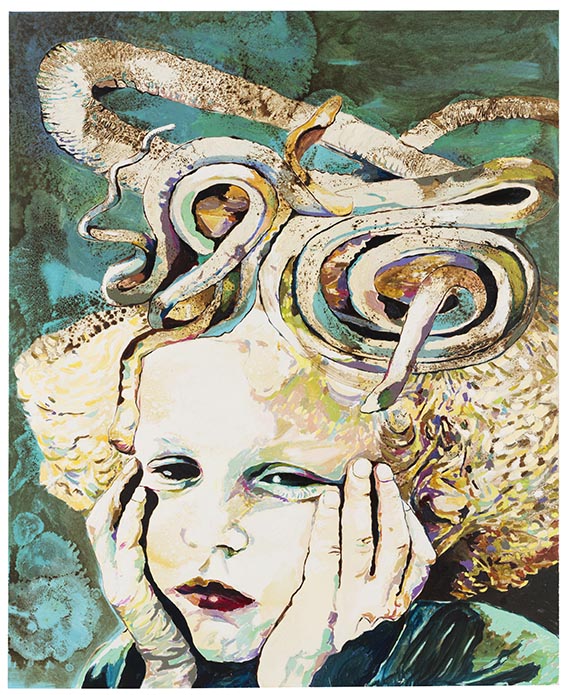

Cornelia Schleime

Trotzengel, 2012.

Acryl, Schellack und Asphaltlack auf Leinwand

Nachverkaufspreis: € 20.000

Trotzengel. 2012.

Acryl, Schellack und Asphaltlack auf Leinwand.

Verso auf der Leinwand signiert, datiert und mit der Werknummer "570" bezeichnet. 220 x 180 cm (86,6 x 70,8 in). [CH].

• Cornelia Schleimes Malerei erzeugt durch spezielle Materialien und Techniken des Farbauftrags eine ungleichmäßige, pastose Oberfläche mit haptisch besonders reizvoller Struktur.

• Trotzkopf und Medusa: Die großformatigen fiktiven Porträts dominieren das Œuvre der Künstlerin und gehören zu ihren gesuchtesten Arbeiten.

• Neben der Malerei umfasst ihr künstlerisches Schaffen Collagen, Fotografie, Filme, Performance-Kunst, Künstlerbücher und Reisetagebücher sowie Literatur.

• Bis Ende Juni/August 2025 sind die Arbeiten der Künstlerin in Ausstellungen in der Kunsthalle Darmstadt und im Palais Populaire in Berlin zu sehen.

Die Arbeit wird in das in Vorbereitung befindliche Werkverzeichnis der Arbeiten Cornelia Schleimes von Juerg Judin und Dr. Pay Matthis Karstens, Berlin, aufgenommen.

PROVENIENZ: Galerie Michael Schultz, Berlin.

Privatsammlung Berlin (2013 vom Vorgenannten erworben).

Acryl, Schellack und Asphaltlack auf Leinwand.

Verso auf der Leinwand signiert, datiert und mit der Werknummer "570" bezeichnet. 220 x 180 cm (86,6 x 70,8 in). [CH].

• Cornelia Schleimes Malerei erzeugt durch spezielle Materialien und Techniken des Farbauftrags eine ungleichmäßige, pastose Oberfläche mit haptisch besonders reizvoller Struktur.

• Trotzkopf und Medusa: Die großformatigen fiktiven Porträts dominieren das Œuvre der Künstlerin und gehören zu ihren gesuchtesten Arbeiten.

• Neben der Malerei umfasst ihr künstlerisches Schaffen Collagen, Fotografie, Filme, Performance-Kunst, Künstlerbücher und Reisetagebücher sowie Literatur.

• Bis Ende Juni/August 2025 sind die Arbeiten der Künstlerin in Ausstellungen in der Kunsthalle Darmstadt und im Palais Populaire in Berlin zu sehen.

Die Arbeit wird in das in Vorbereitung befindliche Werkverzeichnis der Arbeiten Cornelia Schleimes von Juerg Judin und Dr. Pay Matthis Karstens, Berlin, aufgenommen.

PROVENIENZ: Galerie Michael Schultz, Berlin.

Privatsammlung Berlin (2013 vom Vorgenannten erworben).

107

Cornelia Schleime

Trotzengel, 2012.

Acryl, Schellack und Asphaltlack auf Leinwand

Nachverkaufspreis: € 20.000

Aufgeld, Steuern und Folgerechtsvergütung zu Cornelia Schleime "Trotzengel"

Dieses Objekt wird regelbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung der Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung der Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.