Rahmenbild

115

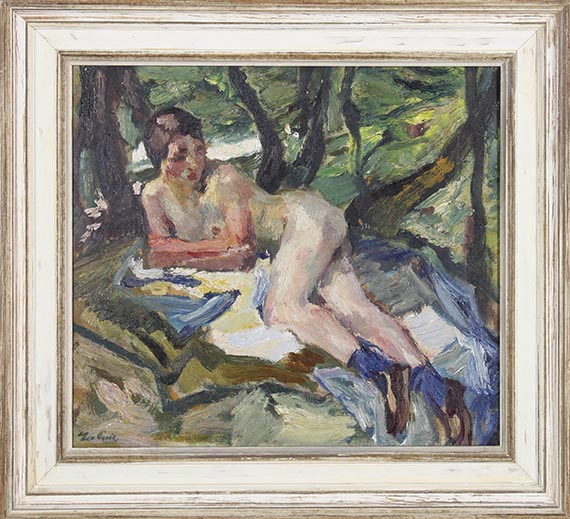

Leo Putz

Aktstudie zu den Badenden II, 1924.

Öl auf Leinwand

Nachverkaufspreis: € 22.500

115

Leo Putz

Aktstudie zu den Badenden II, 1924.

Öl auf Leinwand

Nachverkaufspreis: € 22.500

Leo Putz

1869 - 1940

Aktstudie zu den Badenden II. 1924.

Öl auf Leinwand.

Links unten signiert. Verso auf einem Etikett handschriftlich bezeichnet "Actstudie zu den Badenden Toni 1924". 45 x 50 cm (17,7 x 19,6 in).

[AR].

• Meisterliche Pleinair-Malerei: wunderbar leichte und lichterfüllte Szenerie.

• Eindringliche Symbiose von Intimität und mentaler Versunkenheit.

• 1928 überführt Leo Putz das Motiv in sein großformatiges Gemälde "Badende", eine vielfigurige Badeszene am Waldsee.

• Seit mehr als 40 Jahren Teil derselben Privatsammlung.

PROVENIENZ: Privatsammlung Hessen (seit 1981).

LITERATUR: Helmut Putz, Leo Putz. Werkverzeichnis in zwei Bänden, Bd. II, Gauting 1994, WVZ-Nr. 974 (m. SW-Abb. S. 721).

1869 - 1940

Aktstudie zu den Badenden II. 1924.

Öl auf Leinwand.

Links unten signiert. Verso auf einem Etikett handschriftlich bezeichnet "Actstudie zu den Badenden Toni 1924". 45 x 50 cm (17,7 x 19,6 in).

[AR].

• Meisterliche Pleinair-Malerei: wunderbar leichte und lichterfüllte Szenerie.

• Eindringliche Symbiose von Intimität und mentaler Versunkenheit.

• 1928 überführt Leo Putz das Motiv in sein großformatiges Gemälde "Badende", eine vielfigurige Badeszene am Waldsee.

• Seit mehr als 40 Jahren Teil derselben Privatsammlung.

PROVENIENZ: Privatsammlung Hessen (seit 1981).

LITERATUR: Helmut Putz, Leo Putz. Werkverzeichnis in zwei Bänden, Bd. II, Gauting 1994, WVZ-Nr. 974 (m. SW-Abb. S. 721).

Aufgeld und Steuern zu Leo Putz "Aktstudie zu den Badenden II"

Dieses Objekt wird regel- oder differenzbesteuert angeboten.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.